Содержание

- 1 Первоначальные настройки учета расходов в 1С

- 2 Отражение косвенных затрат в документах 1С

- 3 Закрытие счетов косвенных расходов в бухгалтерском учете

- 4 Как настроить в 1С 8.3 прямые и косвенные расходы

- 5 Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

- 6 Распределения расходов в 1С 8.3 на примере

Косвенными считаются те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, затраты на аренду помещений, хозяйственные расходы, зарплата администрации и т.д.

Чтобы правильно учесть косвенные расходы, нужно, во-первых, правильно настроить программу, во-вторых, корректно отразить сами расходы в 1С 8.3 (Бухгалтерия). Рассмотрим пошаговую инструкцию для начинающих.

Первоначальные настройки учета расходов в 1С

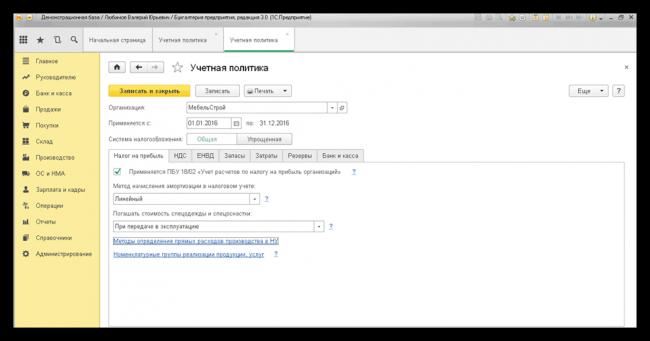

- Учетная политика. На закладке «Налог на прибыль» необходимо определить список прямых затрат в НУ. Несмотря на то, что речь пойдет о косвенных расходах, в первую очередь настраиваем прямые. Дело в том, что все затраты, которых нет в разделе прямых затрат, программа автоматически относит в разряд косвенных (а значит, распределяемых).

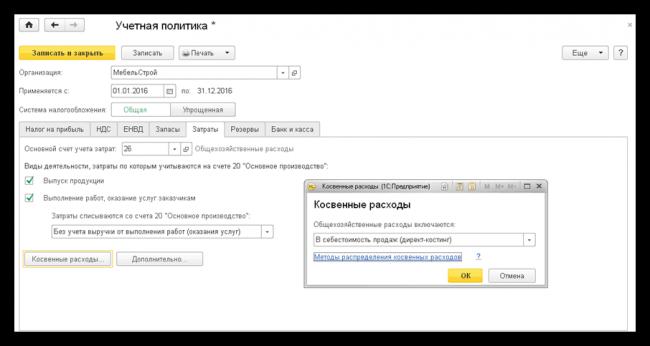

- На этой же закладке определяем метод списания косвенных расходов — или директ-костинг, когда все косвенные расходы относятся на счет 90.08, или включаем косвенные в себестоимость продукции. В последнем случае придется задавать базу распределения.

- Для косвенных затрат необходимо настроить способы распределения («Учетная политика» — «Затраты» — Косвенные расходы» — «Методы распределения косвенных расходов»).

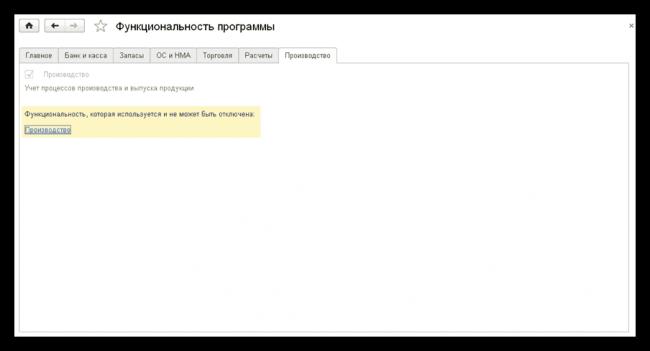

- В разделе «Функциональность» на закладке «Производство» устанавливаем галочку «Учет процессов производства и выпуска продукции».

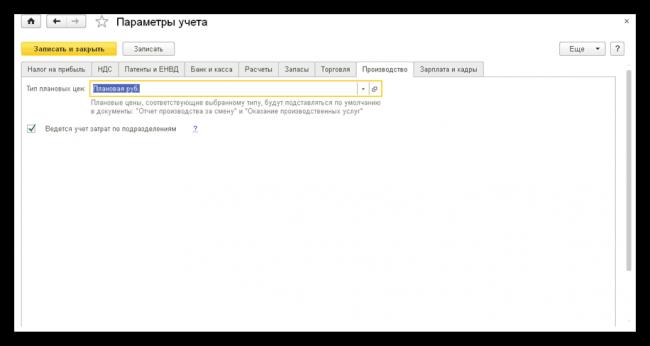

- В разделе «Параметры учета» на закладке «Производство» устанавливаем признак «Вести учет затрат по подразделениям».

Последние два пункта (см. Рис7. и Рис.8) нужны для того, чтобы появилась возможность задать подразделение в документах оприходования косвенных затрат.

Ниже приведены примеры настроек и пояснения к ним.

Рис.1 — Настройки программы в интерфейсе

Рис.2 — Учетная политика организации

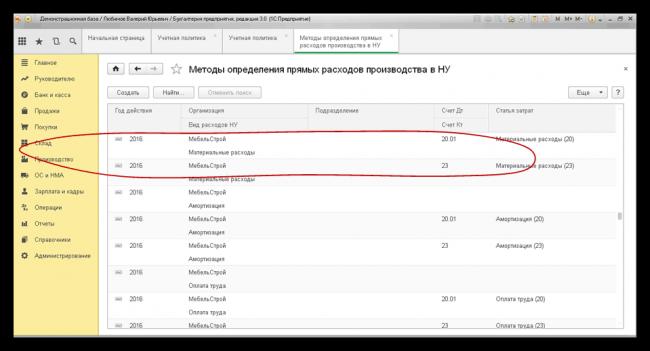

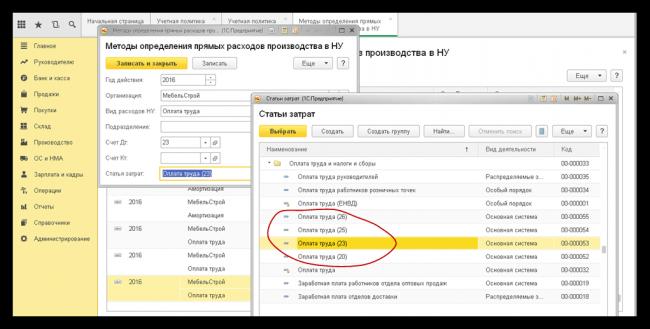

Рис.3 — Методы определения прямых расходов производства в НУ

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Рис.4 — Статьи затрат

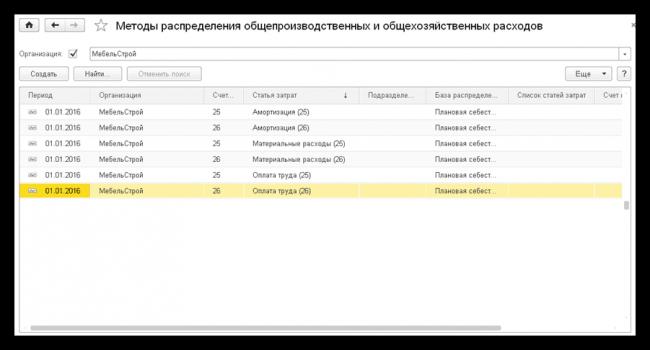

При заполнении учетной политики в 1С 8.3 (заполнять желательно на каждый год) список прямых затрат НУ заполняется автоматически. Рисунки 1, 2, 3, 4 изображают последовательные шаги необходимых настроек. Для наглядности добавим несколько дополнительных статей затрат (рис.4) и, соответственно, методов. Статьи «Оплата труда(20)» и «Оплата труда(23)» будут фигурировать в списке прямых затрат, а статьи «Оплата труда(25)» и «Оплата труда(26)» — в списке косвенных (Рис.5 и Рис.6).

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по новой версии 1С ЗУП 3.1;

Рис.5 — Косвенных расходы в 1С

Рис.6 — Методы распределения общепроизводственных и общехозяйственных расходов

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет?

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет?Рис.7 — Включение функционала «Производство»

Рис.8 — Настройка плановой цены

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

- «Поступление товаров, услуг»,

- «Требование-накладная»,

- «Начисление зарплаты»,

- «Авансовый отчет»,

- «Списание материалов из эксплуатации»,

- «Списание товаров»,

- А также регламентными операциями: «Списание расходов будущих периодов», «Амортизация и износ основных средств»

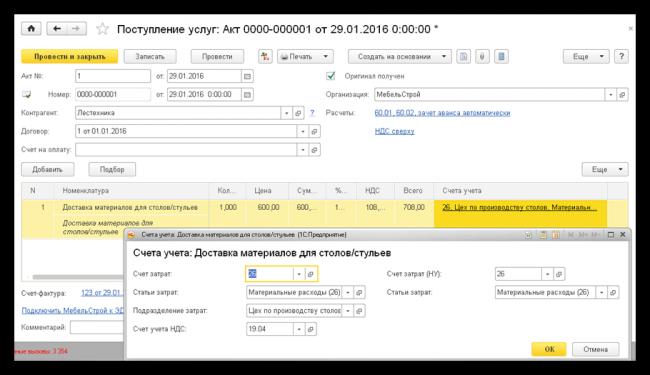

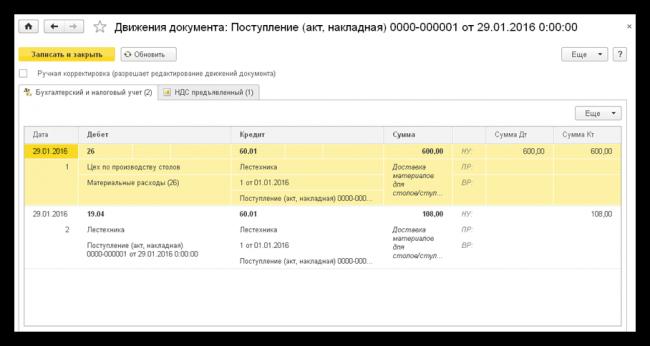

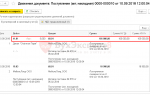

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Рис.9

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно.

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры».

Управление затратами и расчет себестоимости

Управление затратами и расчет себестоимостиРис.10 — Проводки по услугам за доставку

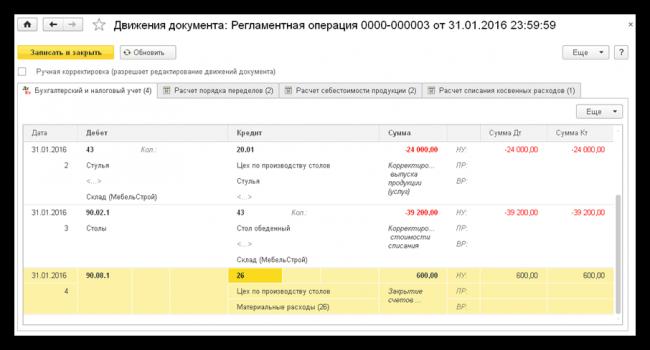

Закрытие счетов косвенных расходов в бухгалтерском учете

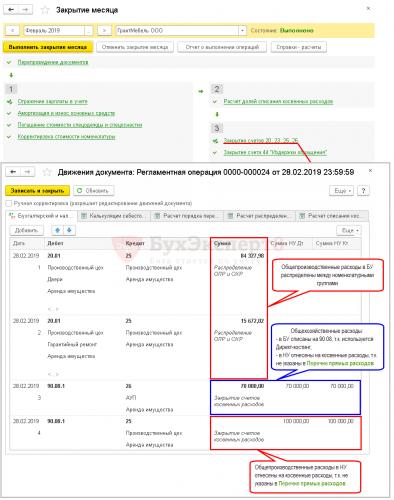

После выполнения регламентных операций по закрытию месяца в 1С 8.3 получим следующие проводки:

Рис.11 — Проводки по косвенных затратам

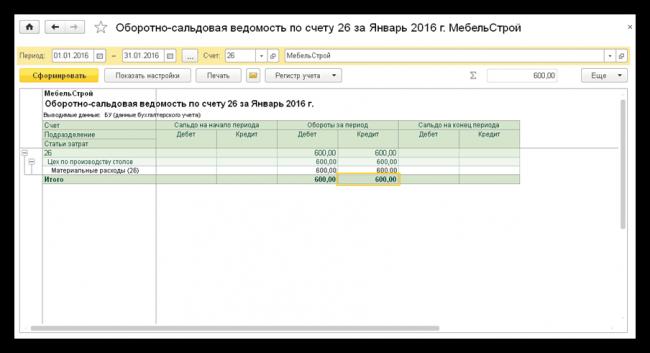

Оборотно-сальдовая ведомость по 26 счету показывает, что общехозяйственные расходы за январь 2016 года успешно закрыты (см.Рис.12).

Рис.12 — ОСВ по 26 счету

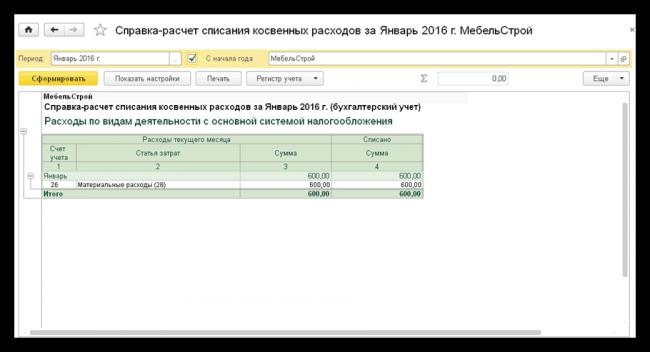

Детализацию списания косвенных расходов можно посмотреть в справке-расчете (рис.13). Вызывается отчет из раздела «Операции» — «Закрытие периода» – «Справки-Расчеты»)

Рис.13 — Справка-расчет списания косвенных расходов

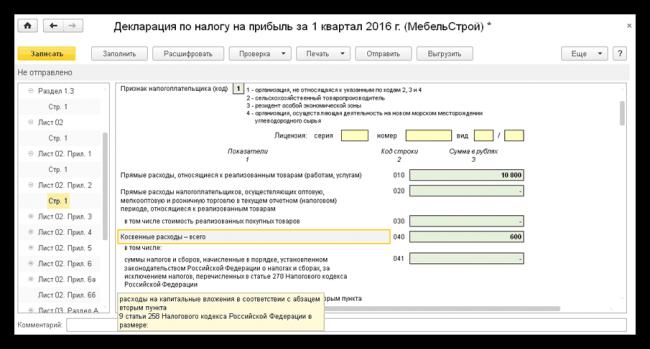

В заключение приведем выдержку из Декларации по налогу на прибыль в 1С 8.3. Если все расчеты по косвенным расходам выполнены правильно, то строка 040 (Лист 2, Приложение 2) должна содержать ту же сумму, что и оборотно-сальдовая ведомость по 26 счету.

Рис.14 — Декларация по налогу на прибыль

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Оцените статью, пожалуйста!

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Распределение расходов в НУ

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика.

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов.

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

Настройка распределения:

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат— счет, для которого действуют задаваемые правила;

- Статья затрат— статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения— как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения, могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

- Плановая себестоимость выпуска— плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

- Оплата труда— сумма по Дт 20, 23 по статье затрат с Видом расхода— Оплата труда.

- Материальные затраты— сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрати Подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты— сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат— сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат.

- Не распределяется— распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Если Вы еще не подписаны:

или

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике. В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых).

Прямые расходы — это затраты, связанные с производством отдельного вида продукции (выполнением работ, оказанием услуг), которые могут быть непосредственно включены в себестоимость этой продукции. Они учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства». Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

Рис. 1 (нажмите для увеличения)

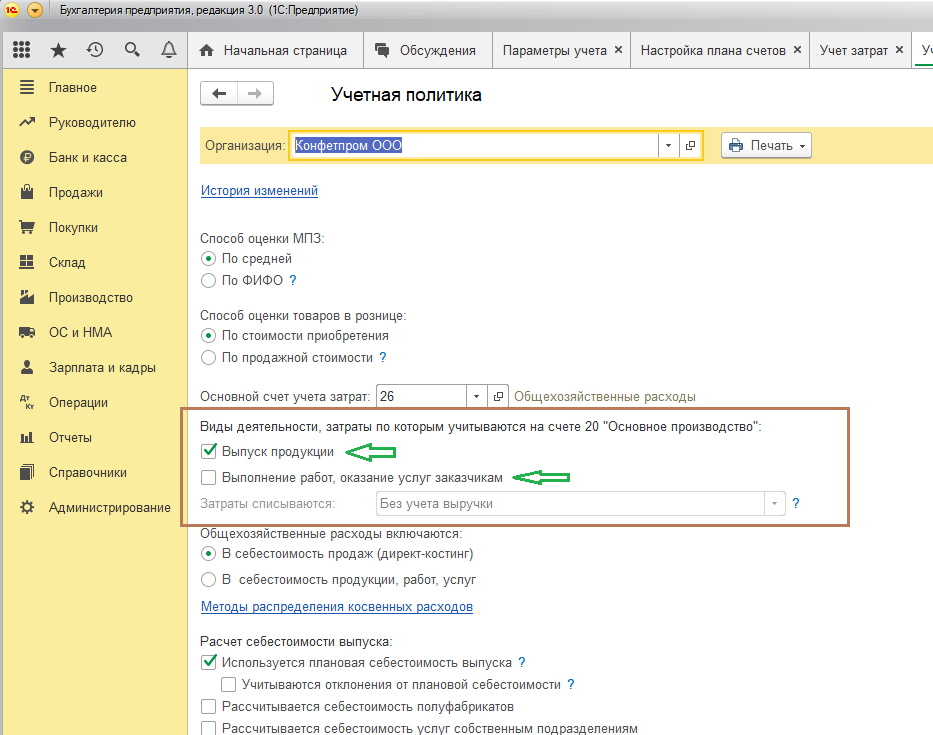

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

Рис. 2 (нажмите для увеличения)

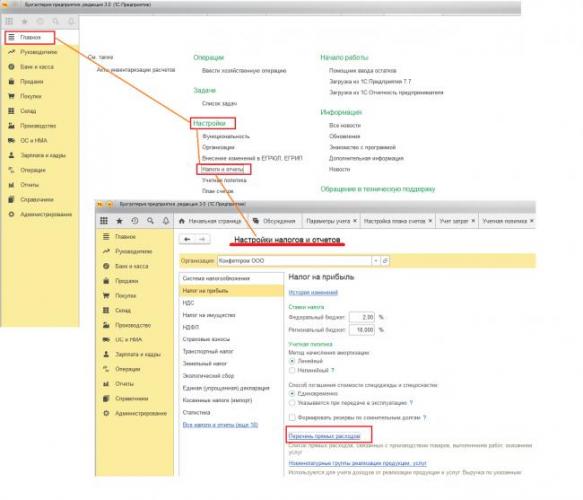

Для настройки налогового учета прямых затрат нужно перейти в раздел Главное – Настройки — Налоги и отчеты – Налог на прибыль, и перейти по гиперссылке Перечень прямых расходов.

Рис. 3 (нажмите для увеличения)

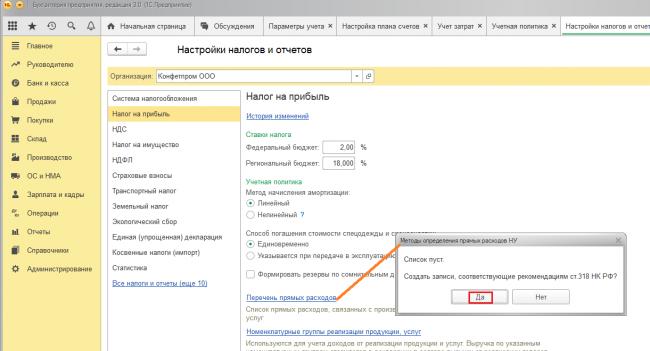

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Рис. 4 (нажмите для увеличения)

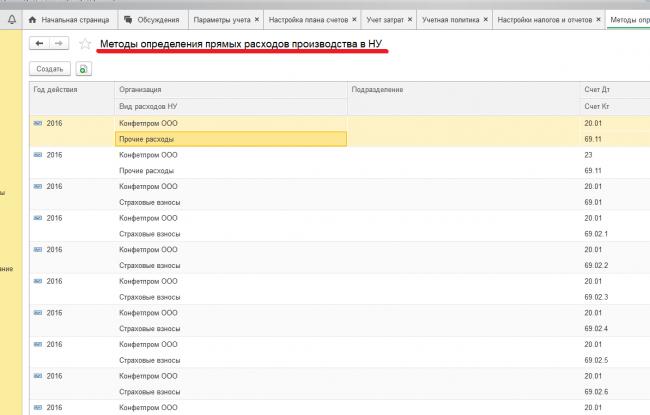

После выбора кнопки «Да» сформируется такой список.

Рис. 5 (нажмите для увеличения)

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)». Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам.

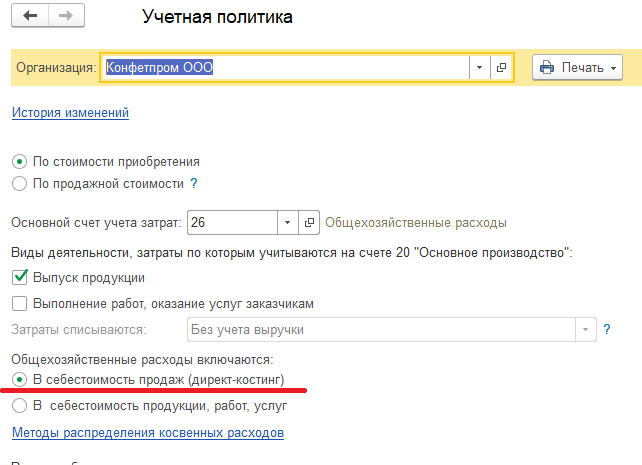

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

Рис. 6 (нажмите для увеличения)

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д. Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

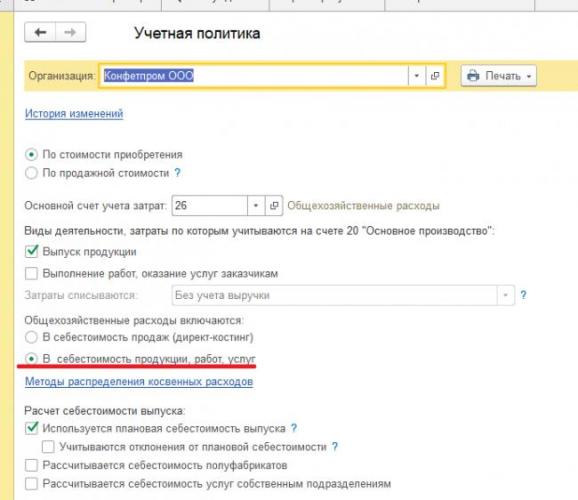

В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

Рис. 7 (нажмите для увеличения)

В налоговом учете расходы:

- учтенные на счете 25 распределяются, если они являются прямыми (настройки прямых расходов были рассмотрены выше);

- учтенные на счете 26 распределяются при соблюдении двух условий:

- бухгалтерский учет ведется по методу полной производственной себестоимости. Настройки также рассматривались выше;

- настроены правила отнесения расходов к прямым (в разделе «Налог на прибыль» указан перечень прямых расходов).

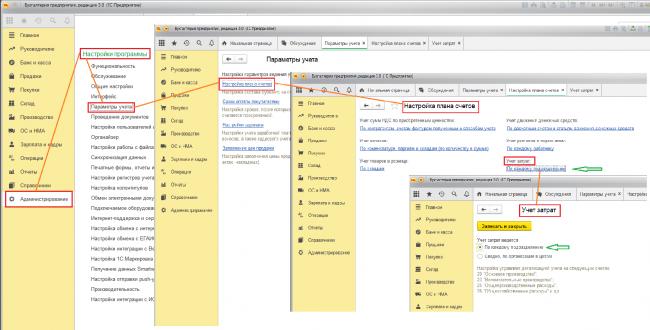

Кроме всего вышеперечисленного стоит отметить, что на счете 25 собираются общепроизводственные расходы, относящиеся к конкретному подразделению. Распределение общепроизводственных расходов по видам продукции (работ, услуг) при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» также производится в рамках конкретного подразделения. Если расходов, отраженных на счете 20 (23), по этому подразделению в текущем месяце не было или подразделение выбрано неверно, то счет 25 не закроется (на экран будет выведено сообщение об ошибке «Счет 25 невозможно закрыть»). Поэтому в разделе Администрирование – Настройки программы — Параметры учета – Настройка плана счетов – Учет затрат необходимо поставить точку «По каждому подразделению».

Рис. 8 (нажмите для увеличения)

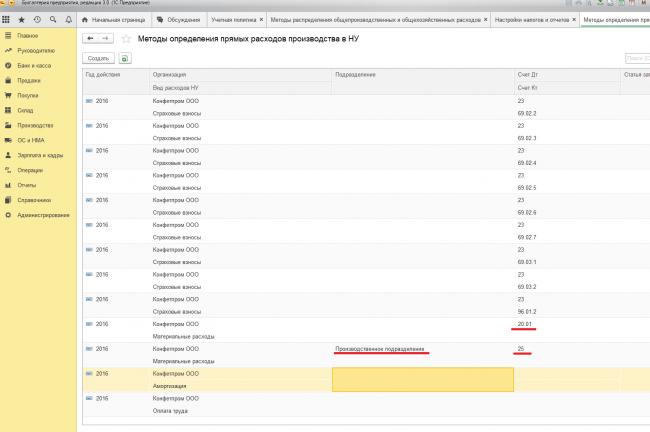

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Рис. 9 (нажмите для увеличения)

Используемые источники:

- https://programmist1s.ru/raspredelenie-kosvennyih-rashodov-v-1s-8-3/

- https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/metody-raspredeleniya-kosvennyh-zatrat-v-1s-8-3-poshagovo-dlya-nachinayushhih.html

- http://asp-1c.ru/podderzhka-1s/metody-opredeleniya-pryamykh-i-kosvennykh-raskhodov-v-1s-bukhgalteriya-predpriyatiya-red-3/

Бесплатные видео - уроки по 1С

Бесплатные видео - уроки по 1С Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы Учетная политика в 1С 8.3: где найти и как заполнить на примерах

Учетная политика в 1С 8.3: где найти и как заполнить на примерах