Содержание

22 декабря 2017 г. 13:59Об авторе статьиАрхив

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Газета «Прогрессивный бухгалтер», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

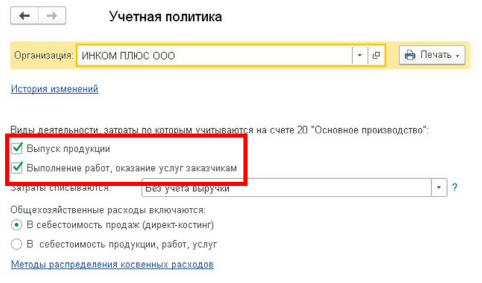

На скриншоте видно, что имеется возможность установить две галочки:

-

«Выпуск продукции»— должен стоять у тех организаций, которые занимаются производством.

-

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0-

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

-

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

-

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «Всебестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

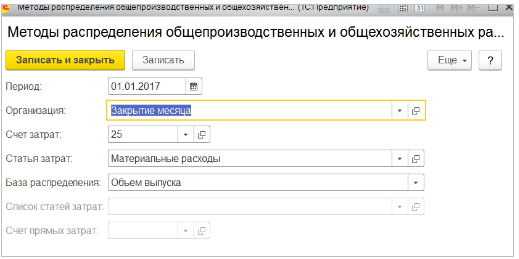

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

-

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

-

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

-

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

-

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

-

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

-

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

-

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

-

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

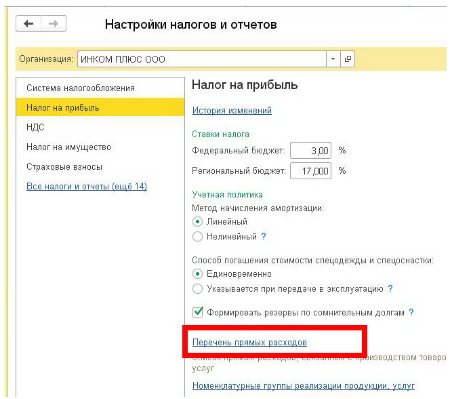

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

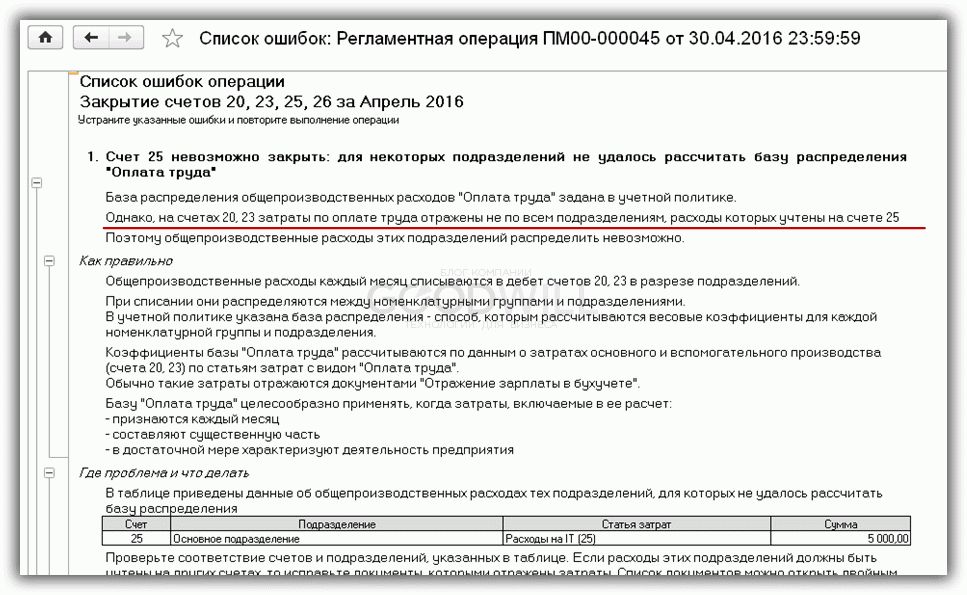

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

Закрытие месяца в 1С 8.3 Бухгалтерия — пошаговая инструкция

Закрытие месяца в 1С 8.3 Бухгалтерия — пошаговая инструкция-

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

-

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции «Закрытие месяца».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

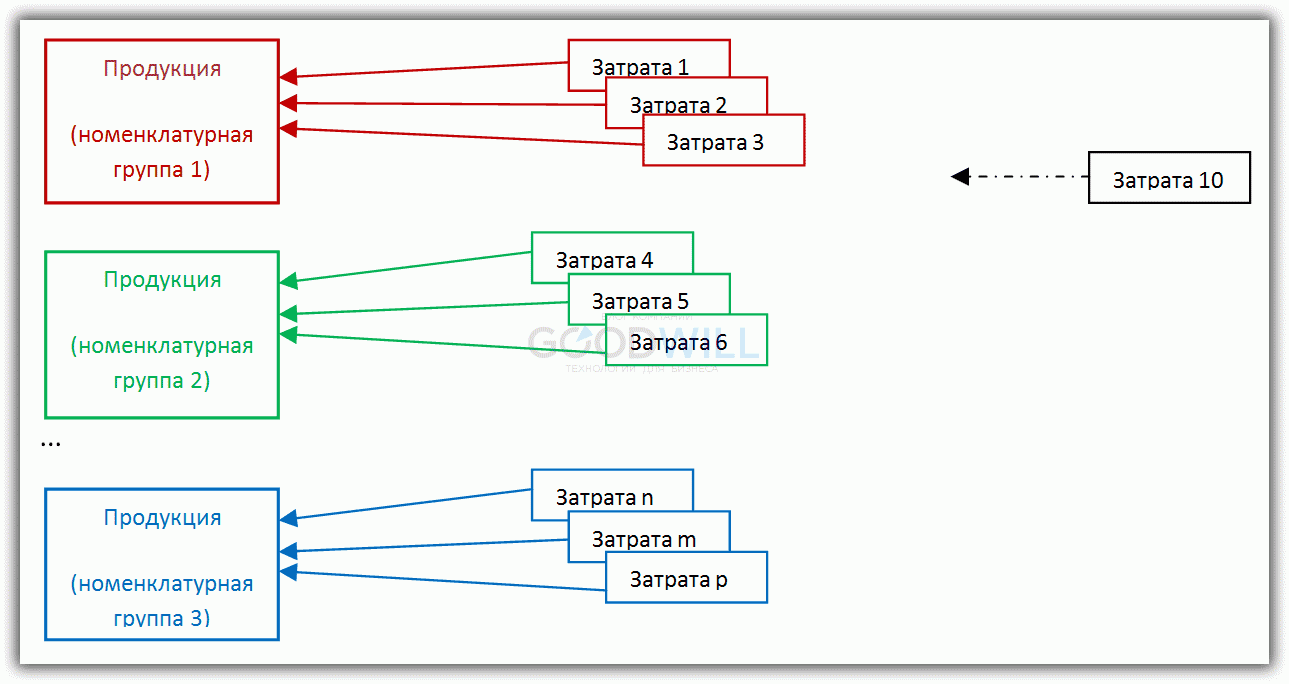

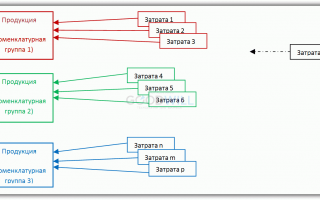

Схема учета прямых затрат в 1С — 20 и 23 счет

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Статьи затрат в программе 1С Бухгалтерия 8.3 — пример заполнения и использования

Статьи затрат в программе 1С Бухгалтерия 8.3 — пример заполнения и использованияРис.1

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это номенклатурные группы (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

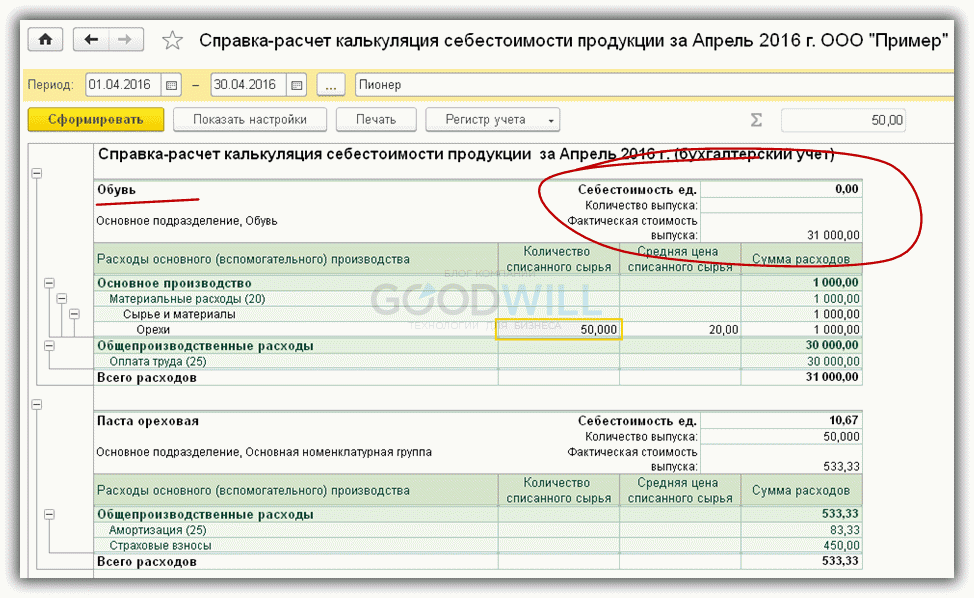

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по новой версии 1С ЗУП 3.1;

Рис.2

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

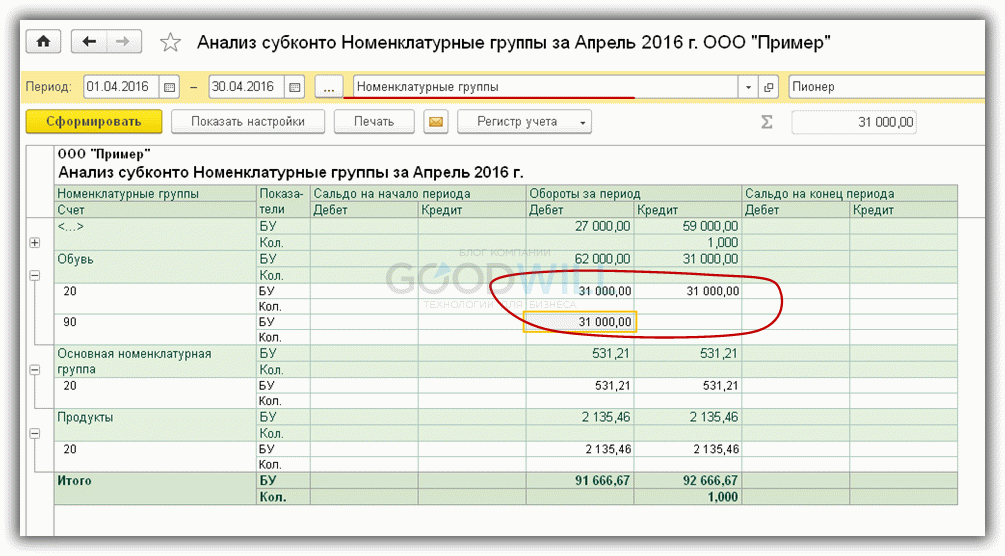

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Рис.3

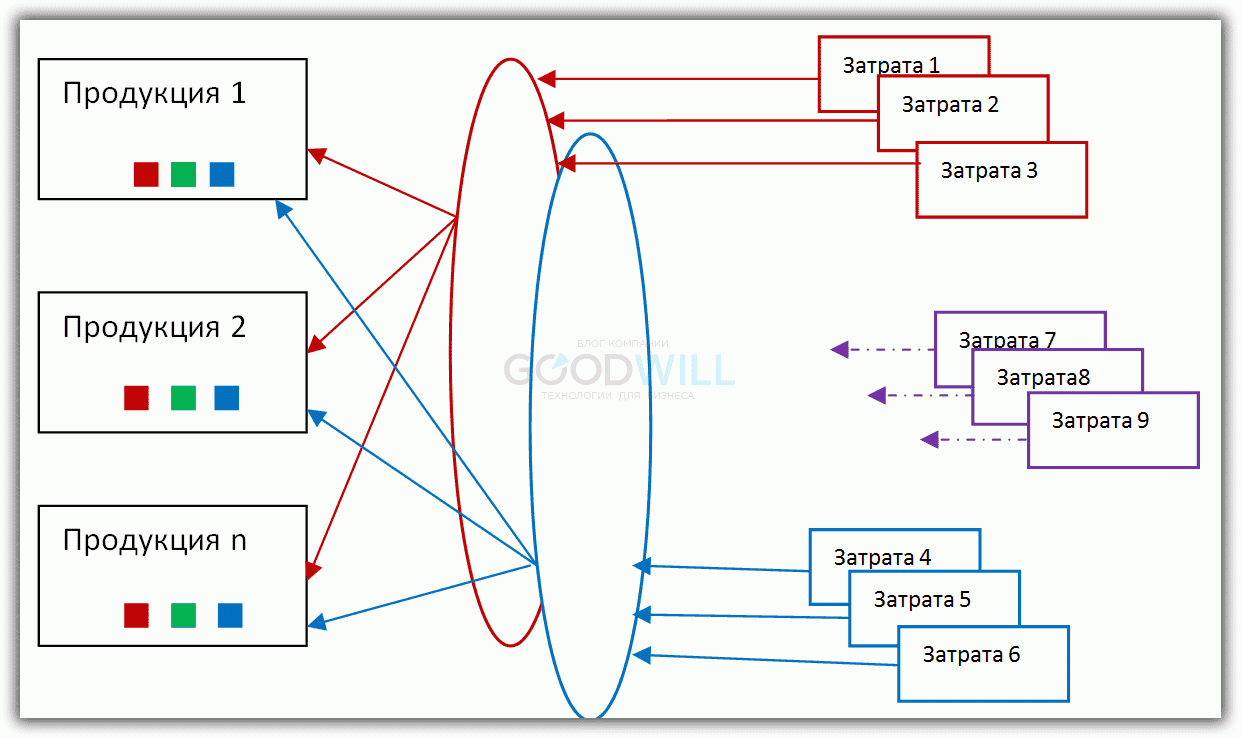

Косвенные затраты на 25 и 26 счетах

Разберемся с косвенными затратами (рис.4). Они относятся сразу на несколько видов продукции, поэтому требуют распределения. Такие затраты учитываются на 25 и 26 счетах. К ним может быть отнесена зарплата кладовщиков, диспетчеров, бухгалтеров, та же амортизация (если оборудование используется для выпуска разных видов продукции) и т.д.

Рис.4

Косвенные затраты распределяются по статьям затрат пропорционально базе распределения. На рис.4 каждая статья затрат имеет свой цвет, а каждая продукция имеет соответствующую базу (того же цвета).

Необходимые условия для распределения:

- для каждой статьи должен быть назначен способ распределения;

- к продукции должна быть «привязана» соответствующая база.

Например, статья «Основные материалы» распределяется пропорционально плановой себестоимости. Значит, в программе для каждой продукции должна быть указана эта величина. В 1С плановая себестоимость записывается в документе «Установка цен номенклатуры».

На рис.4 «фиолетовые» затраты не будут распределены, так как для них не определена база. Например, для них был задан способ распределения «Оплата труда», но в текущем периоде не было прямых затрат по соответствующей статье.

В этом случае программа 1С 8.3 выдаст список ошибок при закрытии счетов и рекомендации по их устранению (рис.5).

Рис.5

Для исправления нужно или ввести документы «Отражения зарплаты в учете» для каждого подразделения, причем зарплату придется относить на 20 счет, или изменить способ распределения для этой статьи (например, «по объему выпуска»).

В заключение

Подведем итог. Если в 1С 8.3 не закрывается 20 счет, необходимо проследить за соответствием аналитики выпускаемой продукции и прямых затрат. 23 счет закрывается аналогично 20.

Если лезут ошибки при закрытии 25 или 26 счета, необходимо проверить базы распределения каждой статьи.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Оцените статью, пожалуйста!

Закрытие месяца

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности; частично выполнить закрытие месяца; отменить закрытие месяца; частично отменить выполнение закрытия месяца; отказаться от выполнения операции в текущем месяце (пропустить); сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций; посмотреть результаты выполнения регламентной операции; составить отчет о выполнении регламентных операций.

В экономических программах системы «1С:Предприятие 8» счет 20 «Основное производство» закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Используемые источники:

- https://www.audit-it.ru/articles/soft/a116/934049.html

- https://programmist1s.ru/kak-zakryit-20-23-25-26-scheta-v-1s/

- https://buh.ru/articles/documents/14696/

Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8"

Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8" Учетная политика в 1С ЗУП 8.3

Учетная политика в 1С ЗУП 8.3 Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0)

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) Ѕубликации

Ѕубликации