Содержание

Расчет себестоимости в УТ 11 дает возможность эффективно вести управленческий учет на крупных предприятиях и в торговых холдингах, несмотря на беспорядочность документооборота. Также эта функция позволяет систематизировать информацию о движении товаров и их продажах. Дело в том, что обычно в торговых организациях документооборот почти всегда отстает от проведения операций. Отчеты вводятся в базы данных задним числом, перепроверяются и редактируются. Если документов много, вся эта работа и ее упорядочивание на платформе 1С:Предприятие Управление торговлей 10.3 будет занимать слишком много времени. При этом задания к расчету себестоимости в УТ 11 выполняются на порядок быстрее, поэтому эта версия имеет большое преимущество.

Виды подсчета

На платформе УТ 11 есть два варианта определения отпускной цены: предварительный и фактический. Первый вид используется для промежуточного сбора данных в течение месяца. Предварительный расчет себестоимости может проводиться, например, ночью или в обед, когда система меньше всего нагружена. С помощью этой функции можно получить только приблизительные данные. Но это делается быстрее, в результате чего информационная база не блокируется надолго. При предварительном расчете себестоимости в УТ 11 нужно всегда использовать вариант «средняя за месяц». Также в нем не учитываются транспортно-заготовительные расходы. Корректные результаты отображаются только в отчете «Доходы и расходы», а также в группе «Валовая прибыль».

Фактическое определение отпускной цены позволяет собирать точные данные о движениях товаров на конкретный месяц. Информация собирается в документах расчета себестоимости товаров в УТ 11. При этом вычисления выполняются медленнее, что повышает общую нагрузку на систему. Фактический расчет себестоимости в «Управлении торговлей» 11 версии может проводиться тремя способами: средняя за месяц, ФИФО (скользящая оценка), ФИФО (взвешенная оценка).

Способы расчета себестоимости в УТ 11

- Средняя оценка за месяц. Такие вычисления производятся по его окончании. При этом каждому товару определяется одинаковая отпускная цена. Итоговые значения вычисляются по формуле:

себестоимость = (остаток стоимости в начале месяца + приход по цене за месяц) / (количественные остатки в начале месяца + количественный приход за месяц).

- ФИФО (скользящая оценка). Такое задание к расчету себестоимости в УТ 11.0 отсутствовало. При этом функция была в версиях 9.2, 10.3. Особенностью при таком способе является то, что первыми выбывают товары, которые поступили сначала. Акцент при таком расчете делается на расход давно поступивших позиций. Итоговые данные отображаются в отчете «Анализ себестоимости товаров» и его расшифровках. Версия УТ 11.1 позволяет учитывать партии при любом способе определения первоначальной цены. В любой момент можно поменять способ.

- ФИФО (взвешенная оценка). Эта функция имеет несколько важных особенностей. Во-первых, каждое списание в месяце имеет одну первоначальную стоимость. Во-вторых, цена всех остатков товара в начале месяца сворачивается до 1 партии. В-третьих, все поступления товаров за день сворачиваются до 1 партии, даже если у них разные поставщики. В версии УТ 11.1 всех этих особенностей нет. От предыдущей редакции осталась только одна: все товары за месяц списываются по их средней стоимости. ФИФО помогает рассчитать только цену остатков. Формула для выявления себестоимости в 1С:Управление торговлей 11:

себестоимость = (остаток в цене в начале месяца + приход по цене за месяц – цена остатка) / (количественный остаток в начале месяца + количественный приход за месяц – количественный остаток в конце месяца).

Под ценой остатка имеется ввиду стоимость партий, которые поступили последними, при этом их количество соответствует остатку.

Иногда расчет отпускной цены по среднему значению за месяц и ФИФО (взвешенной оценке) путают с методикой РАУЗ. Эти способы имеют общие черты, но все же не являются одинаковыми.

Как происходит расчет себестоимости в УТ 11?

Когда проводится вычисление средней оценки за месяц или ФИФО (взвешенной оценки), платформа строит систему линейных алгебраических уравнений (СЛАУ). При этом уравнений получается столько, сколько комбинаций организаций, складов, номенклатур.

Каждое уравнение строится по формуле:

Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкцияцена остатка = цена начального остатка + цена поступления – цена выбытия.

Интересно, что указанная выше формула подходит к любому способу расчета себестоимости в 1С:Управление торговлей 11. Она применяется при средней оценке за месяц и ФИФО (взвешенной оценке). В случае полного списания товаров общая первоначальная цена будет одинаковой при любой из указанных методик.

Если расчет ведется по средней оценке за месяц, заводская стоимость остатка и выбытия совпадут. Когда требуется рассчитать по ФИФО (взвешенной оценке), цена остатка будет определяться через сумму поступления последних партий товаров, составляющих остаток. Если первоначальная цена определяется способом ФИФО (скользящей оценкой), система линейных алгебраических уравнений не нужна. Результат вычисляется на основе данных из регистра партий товаров.

При определении себестоимости в 1С:Управление торговлей 11 по средней оценке за месяц и ФИФО (взвешенной оценке) применяются оптимизированные способы решения СЛАУ. Такие операции имеют множество узлов расчета. На вычисление уравнений без механизмов оптимизации уходит слишком много времени.

Преимущества и недостатки метода ФИФО (взвешенной оценки)

По сравнению с партионным методом учета на УТ 10.3 способ ФИФО (взвешенной оценки) сложнее. Из-за этого можно выделить ряд его плюсов:

- стоимость списанных товаров во всех документах за месяц усреднена. Это позволяет не волноваться о махинациях менеджеров;

- расчет себестоимости в УТ 11 и закрытие периода проводятся быстрее;

- для системы больше не важен порядок ввода документов поступления и реализации.

Недостатки:

- нет партионной оценки после проведения документа реализации;

- нет возможности мгновенно оценить валовую прибыль. Это зачастую требуется при проведении документа продажи.

Однако при этом организации переходят на последние версии программного обеспечения, ориентируясь на все более улучшающиеся стандарты качества компании 1С. Новые методики расчетов дают широкие возможности для ведения современного управленческого учета в компаниях любого масштаба.

Как рассчитать себестоимость в УТ 11.1?

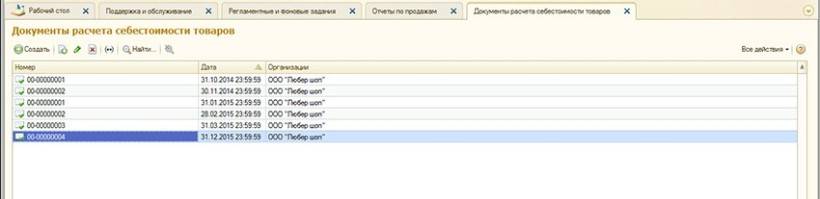

Первый способ. В конце каждого месяца в отчетный период нужно создавать документ расчета себестоимости товаров в УТ 11. Для этого переходим по следующим разделам: «Продажи – Документы расчета отпускной цены товаров».

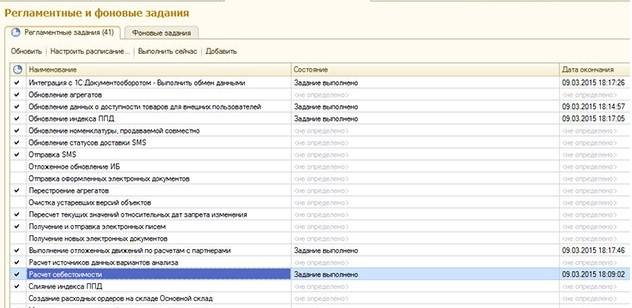

Второй способ. Выбираем вкладку «Администрирование», переходим по кнопкам: «Поддержка и обслуживание – Регламентные и фоновые задания – Расчет заводской цены – Выполнить сейчас». Чтобы не пропустить сроки проверки данных, можно создать регламентное задание. По нему программа будет собирать данные 1 раз в месяц в документе расчета себестоимости товаров в УТ 11, как это показано на скриншотах.

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Опасность неверного расчета отпускной цены

Для повышения эффективности работы торговых организаций разработаны сложные системы управленческого учета. Они позволяют, в том числе, отслеживать уровень продуктивности и изменять вектор развития компании в зависимости от полученных данных. При расчете себестоимости через 1С:Предприятие Управление торговлей 11 малейшая ошибка, закравшаяся в формулу, приводит к получению недостоверных результатов. Это, в свою очередь, ведет к серьезным убыткам, особенно если речь идет о крупной организации с большим товарооборотом. Именно поэтому на разработчиках, которые отлаживают вычислительные функции, лежит огромная ответственность. Такие специалисты должны знать не только, где в УТ 11 расчет себестоимости, но и разбираться в нюансах отрасли клиента. Все эти качества может подтвердить документ, свидетельствующий о том, что организация-подрядчик является аккредитованным партнером компании 1С. Для качественной настройки и поддержки работы программного обеспечения и формирования документов расчета себестоимости товаров в УТ 11 лучше обратиться к профессионалам. В итоге это поможет сэкономить время и средства.

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

Основные возможности:

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Предусмотрены различные варианты распределения постатейных расходов, которые определяют экономический смысл использования расходов, зарегистрированных по конкретной статье:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

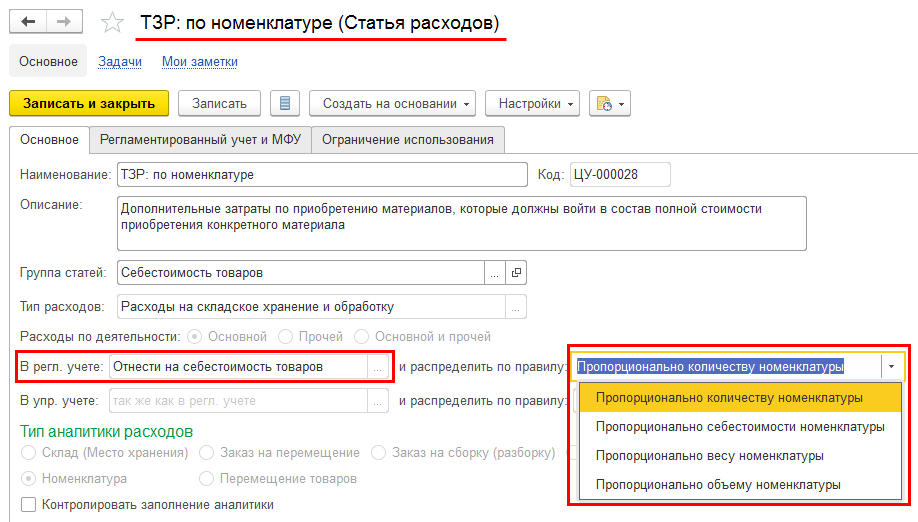

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

Для распределения дополнительных расходов доступны правила распределения пропорционально одному из следующих показателей выбранной номенклатуры:

Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами

Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами- количеству;

- себестоимости;

- весу;

- объему.

Распределение расходов на себестоимость товаров Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

Распределение расходов на себестоимость товаров Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

-

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

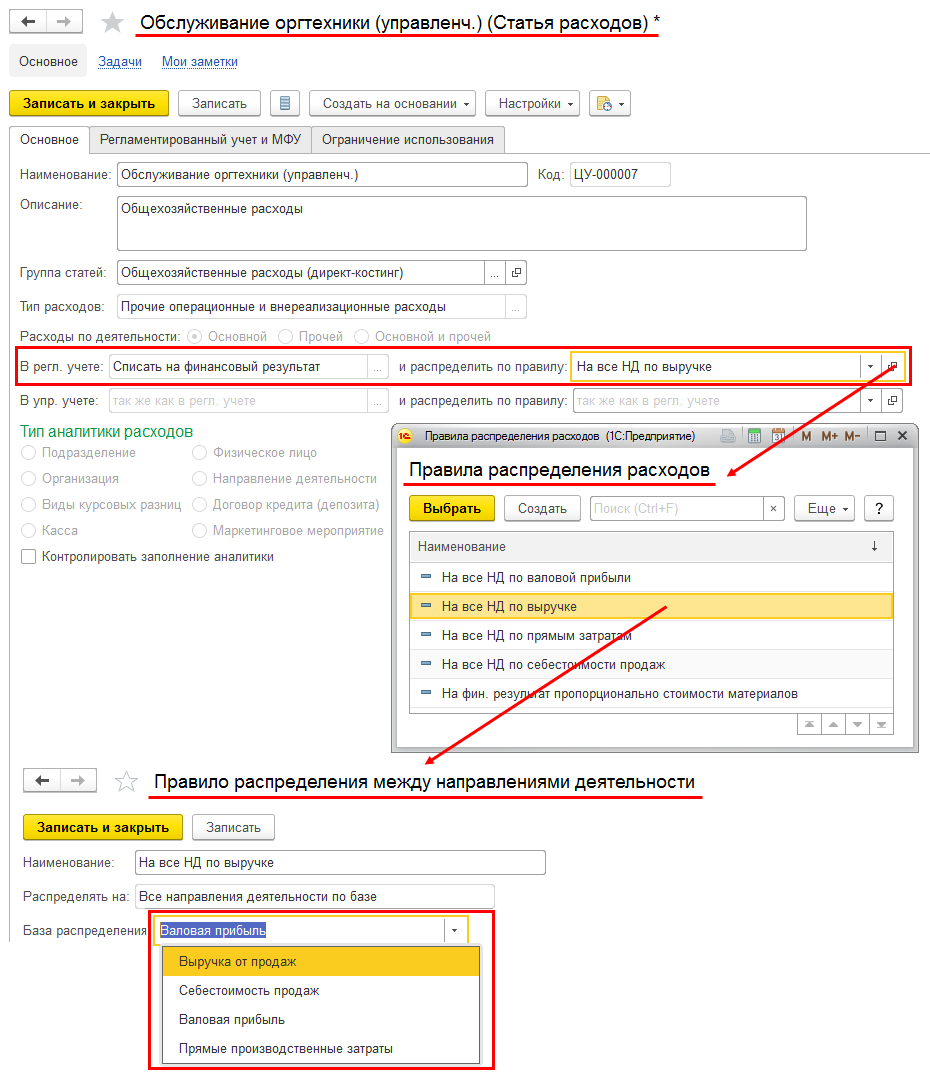

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Настройка статьи расходов с правилом распределения по направлениям деятельности Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

Настройка статьи расходов с правилом распределения по направлениям деятельности Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

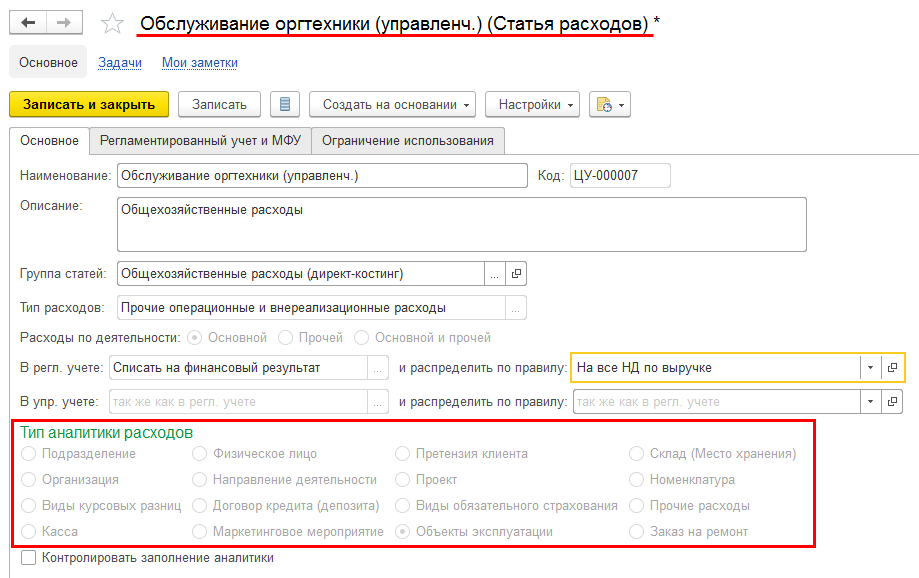

Суммы затрат на направления деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Установка вида аналитики расходов

Установка вида аналитики расходов

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

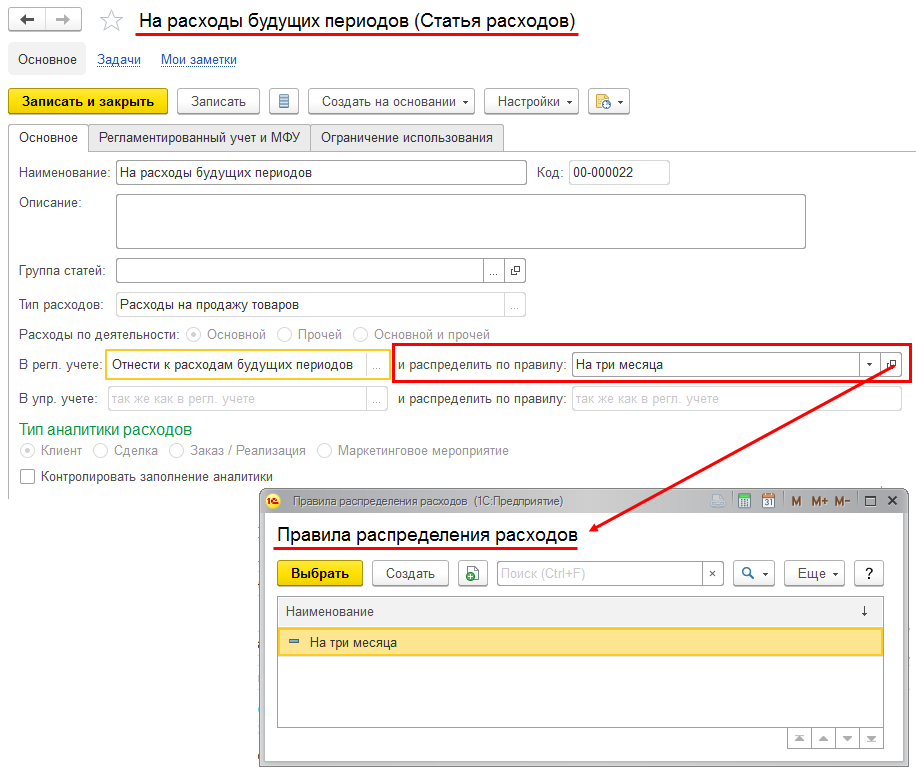

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

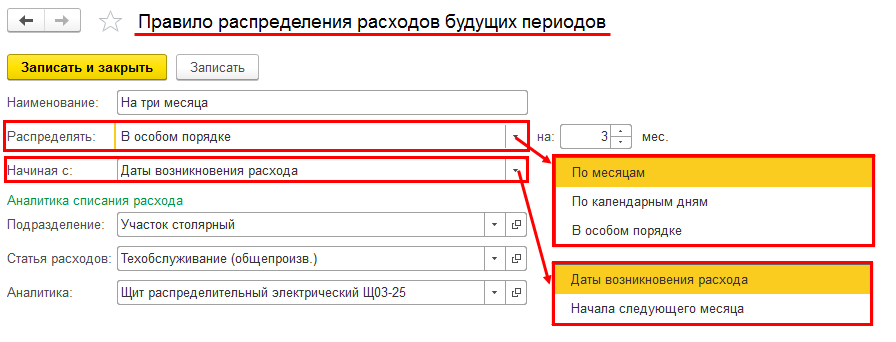

Настройка статьи расходов с правилом распределения на РБП

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Правило распределения расходов будущих периодов

Правило распределения расходов будущих периодов

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Формирование активов и пассивов

Для отражения в учете бухгалтерского баланса прочих операций поддерживается возможность формировать активы и пассивы. Сформировать активы и пассивы можно при отражении следующих операций:

- перечисление налога;

- прочий расход;

- прочее поступление.

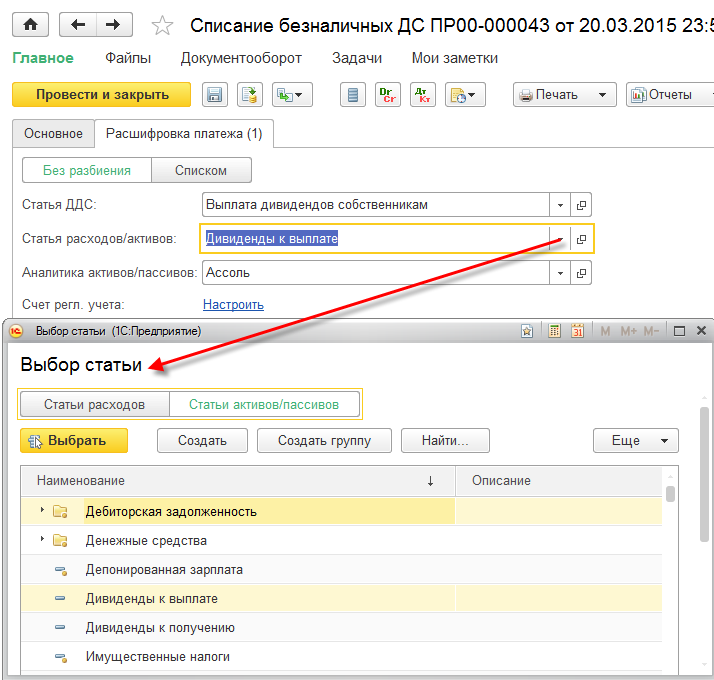

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Пример формирования пассива

Пример формирования пассива

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

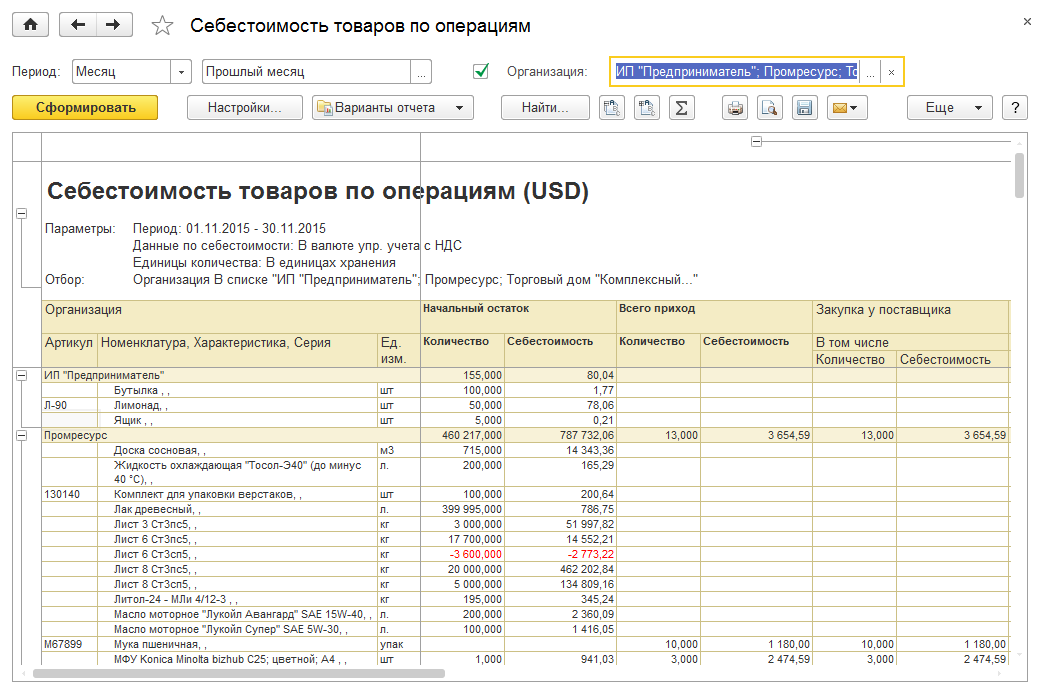

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Отчет себестоимость товаров

Отчет себестоимость товаров

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Суммы затрат, образовавшиеся в процессе деятельности предприятия, возникают по результату отражения следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Для ведения учета прочих расходов и доходов в «1С:Управлении торговлей 8» поддерживается отражение следующих операций:

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Используемые источники:

- https://dicis.ru/blog/raschet-sebestoimosti-v-ut-11

- https://v8.1c.ru/trade/upravlenie-zatratami-i-raschet-sebestoimosti/

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет?

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет? Как начислить премию в 1С 8.3 ЗУП

Как начислить премию в 1С 8.3 ЗУП Учетная политика в 1С 8.3 Бухгалтерия 3.0

Учетная политика в 1С 8.3 Бухгалтерия 3.0 1С:Бухгалтерия предприятия 8.2, учетная политика

1С:Бухгалтерия предприятия 8.2, учетная политика