Содержание

Начиная с версии 3.0 в программе 1С 8.3 появилась возможность вести раздельный учет НДС. Это необходимо, если предприятие проводит в одном отчетном (налоговом) периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС.

Помимо этого, раздельный учет необходимо вести при совершении деятельности, облагаемой по ставке 0%.

Рассмотрим в данной статье, какие новые механизмы по учету НДС появились в программе 1С Бухгалтерия 8.3 (3.0).

Настройки программы 1С для ведения раздельного учета НДС

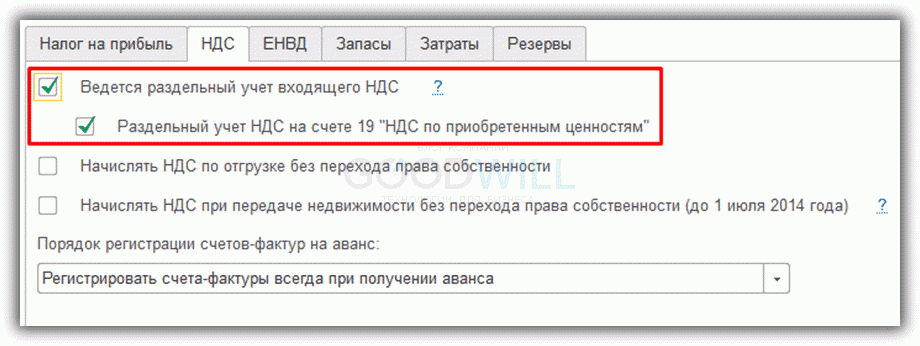

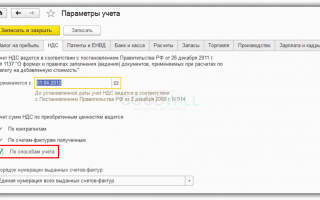

Сначала нужно изменить параметры учетной политики. Необходимо указать, что в текущем налоговом периоде входящий НДС у нас будет учитываться раздельно.

Зайдем в настройки учетной политики организации и на закладке «НДС» установим следующие флажки:

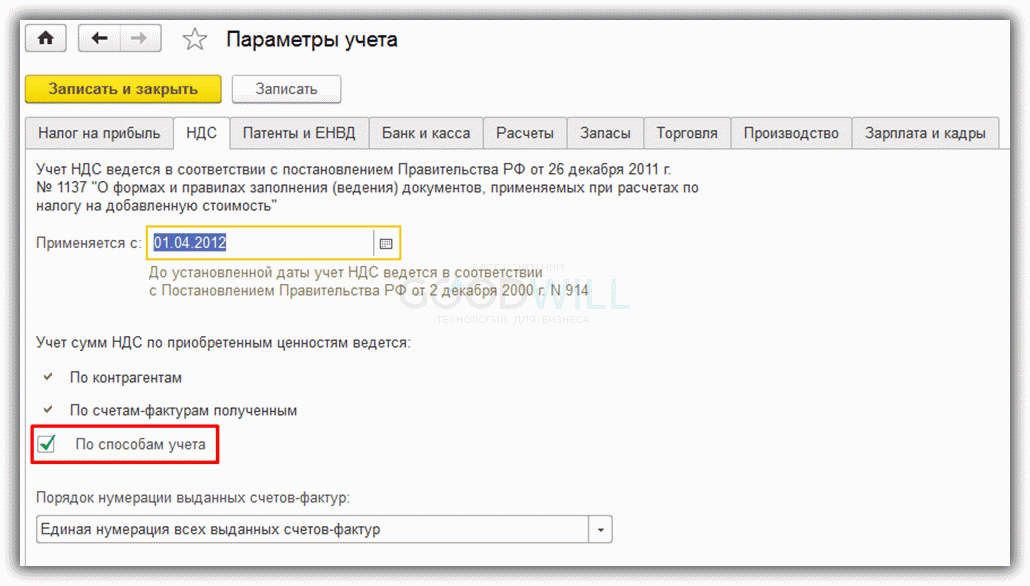

В меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета»:

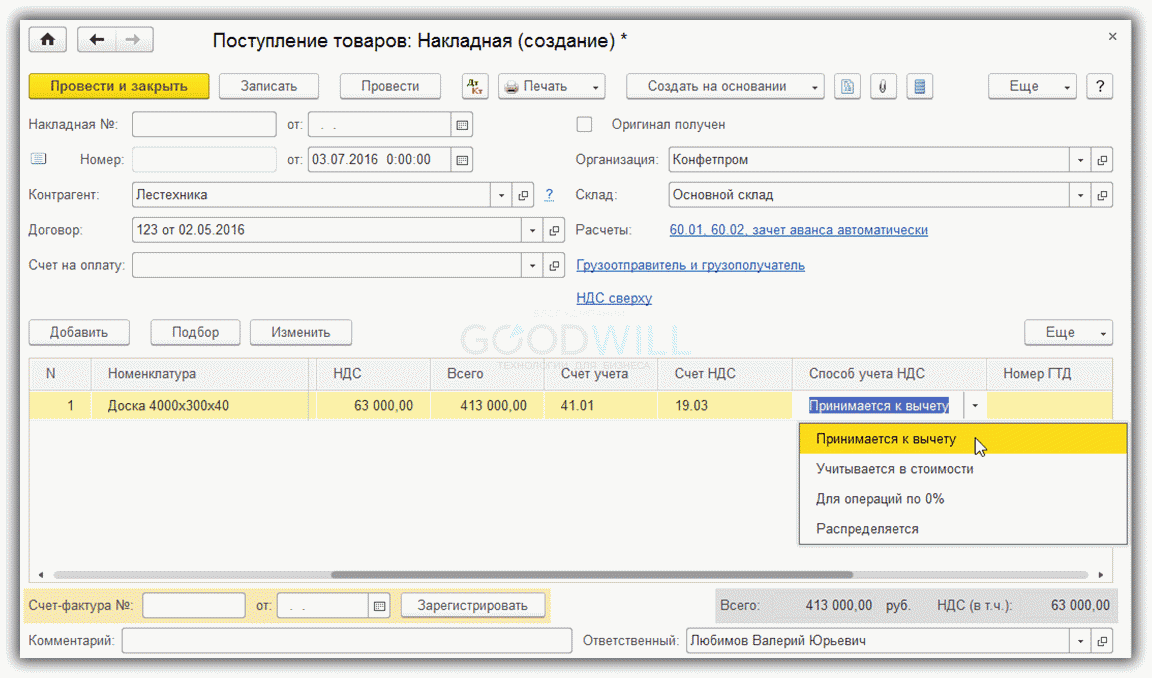

Пример оформления документа «Поступление товаров»

Создадим новый документ поступления товаров. Выберем организацию, у которой настроили учетную политику для ведения раздельного учета НДС, и добавим в табличную часть товар:

Учет НДС в 1С 8.3: пошаговая инструкция

Учет НДС в 1С 8.3: пошаговая инструкцияПолучите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по новой версии 1С ЗУП 3.1;

Как видно, в строке добавляемого товара есть возможность выбрать, каким способом будет вестись учет НДС. Выбранное значение будет являться третьим субконто у 19.03 счета в проводке.

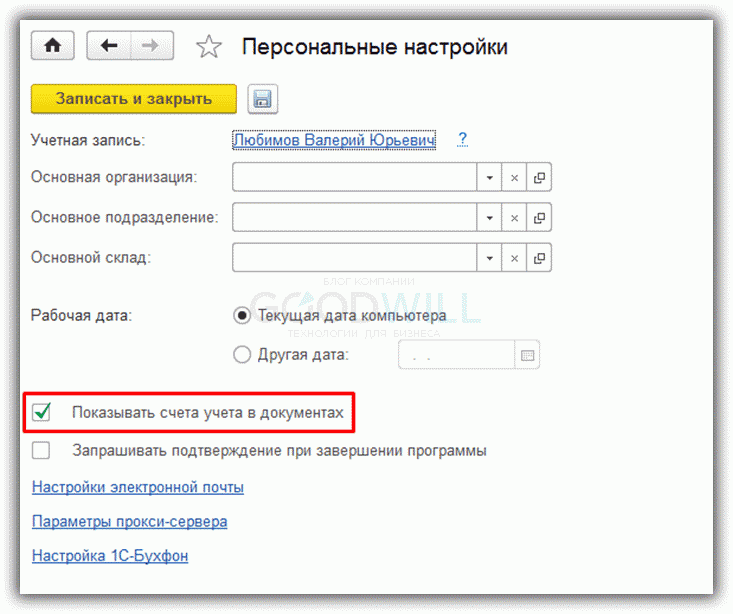

Внимание! Если Вы не видите в табличной части колонки со счетами учета и выбора способа учета, зайдите меню «Главное», затем «Персональные настройки» и установите флажок «Показывать счета учета в документах»:

Корректировка способа учета НДС

Способ учета, указанный в процессе формирования документа поступления, в дальнейшем может быть изменен другими документами. Например, после проведения документа поступления со способом учета «Принимается к вычету» можно сделать перемещение товара с признаком «Учитывается в стоимости».

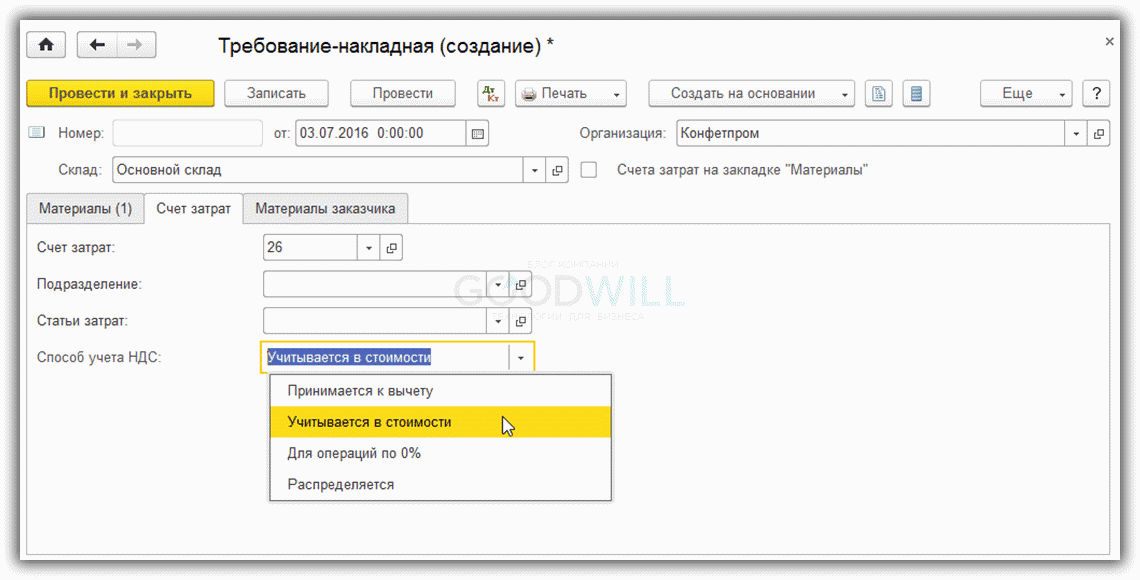

Также можно скорректировать способ учета документом «Требование-накладная«. Причем указать способ учета НДС можно не только в строке табличной части, но и для документа в целом на закладке «Счет затрат»:

Во время проведения документа реализации товаров программа выполнит проверку на соответствие установленного на текущий момент способа учета и установленной в документе ставке НДС.

Изменяться способ учета НДС может до тех пор, пока товарно-материальная ценность не списалась.

Внимание! Если НДС уже распределен, корректировать способ учета нельзя!

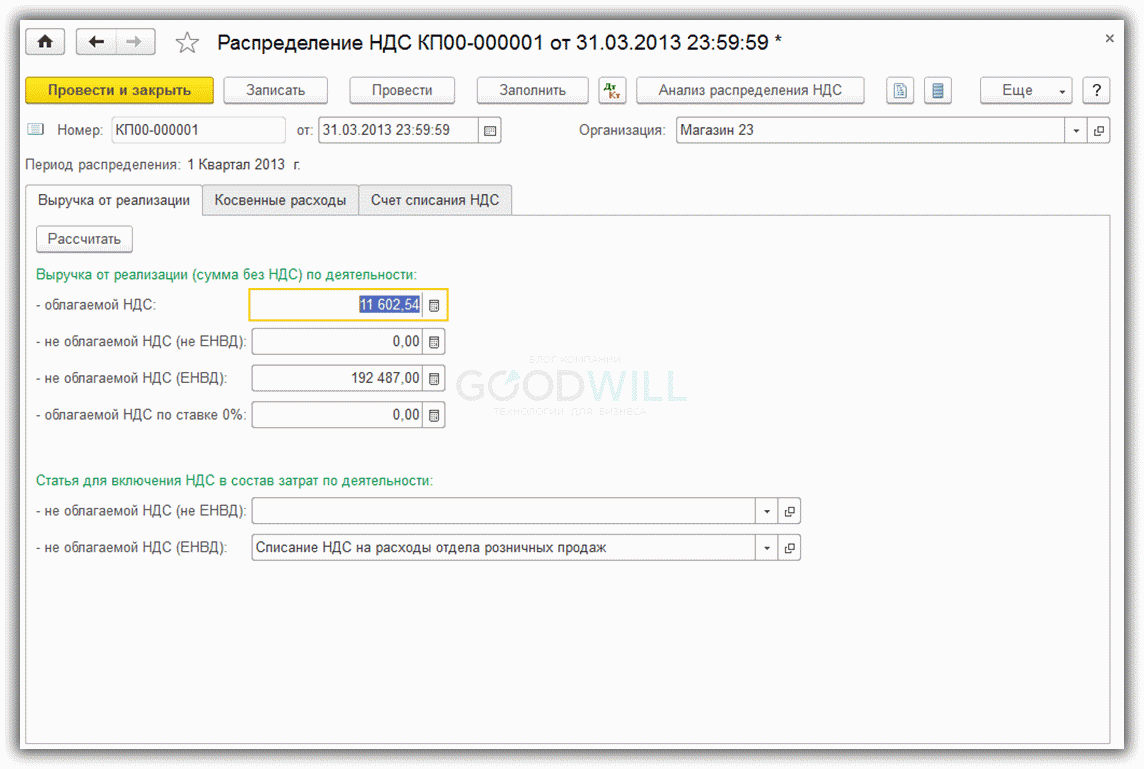

Распределение НДС в 1С 8.3 при использовании раздельного учета

Для наглядности сформируем ОСВ по счету 19 в 1С 8.3. Вот так она выглядит до распределения НДС:

Создание нового счёта в плане счетов 1С:Бухгалтерии

Создание нового счёта в плане счетов 1С:БухгалтерииС появлением третьего субконто НДС отображается наглядно и просто. Можно легко определить, по какому способу учета остаток на конец периода не закрыт (до выполнения регламентных процедур по распределению НДС).

Поэтому распределить налог теперь не составляет труда. Фактически, распределение берут на себя первичные документы, а документ «Распределение НДС» в 1С нагружен минимально. Ведь база распределения теперь известна, и, соответственно, известна сумма к распределению:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Оцените статью, пожалуйста!

23 августа 2019 Раздельный учет НДС в 1С ведется в том же порядке, что и обычный учет НДС. За исключением нескольких нюансов, о которых мы и расскажем в нашей статье.

Начальная настройка раздельного учета НДС в 1С

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Приобретение товаров для перепродажи

Приобретение материальных ценностей (услуг) общего назначения

Настройка управленческого учета на предприятии

Настройка управленческого учета на предприятииПеремещение товаров

Реализация товаров

Итоговое распределение учтенного НДС

Итоги

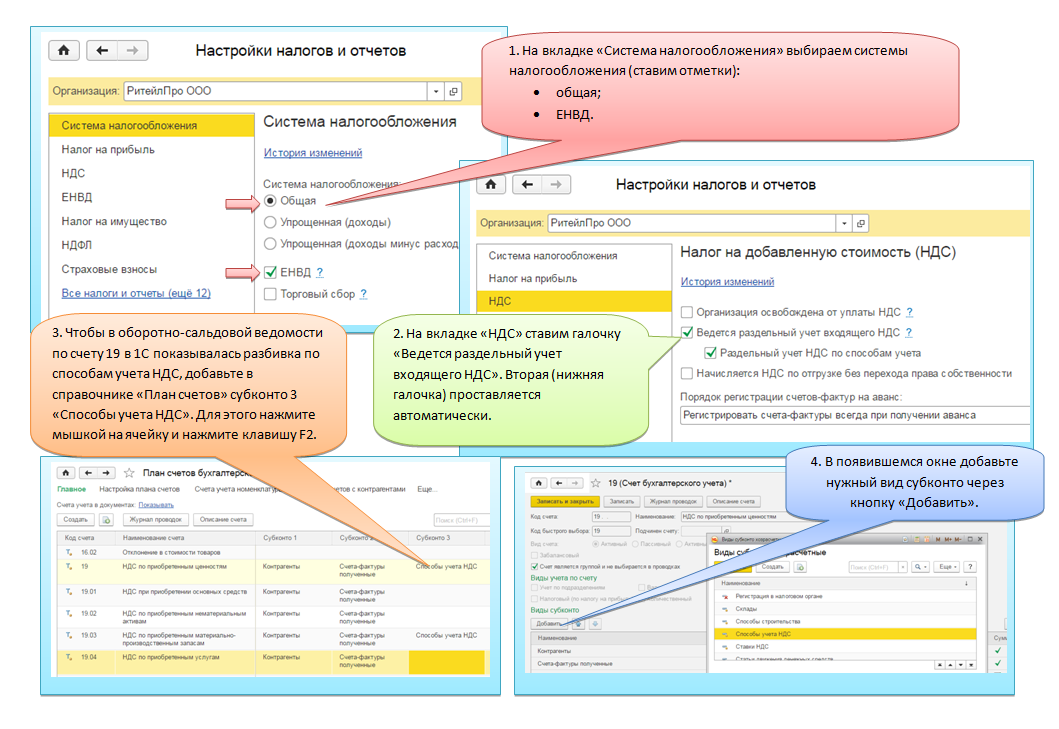

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2019 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 20%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» — «Настройки» — «Учетная политика» — «Настройки налогов и отчетов» или «Главное» — «Настройки» — «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Далее изучим непосредственно сам процесс раздельного учета НДС по поступающим товарам и услугам на основе простого примера.

Предположим, что в 3-м квартале 2019 года в ООО «РитейлПро» проведены следующие операции:

|

Операции |

Дт |

Кт |

Сумма |

||

|

Опт |

Экспорт |

Розница |

|||

|

Приобретена бытовая химия (для перепродажи) |

41 |

60 |

305 361,87 |

183 217,12 |

122 144,74 |

|

Выделен НДС (20%) |

19 |

60 |

61 072,37 |

36 643,42 |

24 428,95 |

|

Приобретено химическое сырье (для перепродажи) |

41 |

60 |

345 627,12 |

207 376,27 |

138 250,85 |

|

Выделен НДС (20%) |

19 |

60 |

69 125,42 |

41 475,25 |

27 650,17 |

|

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров |

44 |

60 |

185 292,37 |

||

|

НДС (20%) |

19 |

60 |

37 058,47 |

|

Операции |

Всего |

В том числе |

||

|

Опт |

Экспорт |

Розница |

||

|

Продана вся приобретенная бытовая химия |

||||

|

Выручка с НДС |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Выручка без НДС |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано все приобретенное химическое сырье |

||||

|

Выручка с НДС |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Выручка без НДС |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

|

Наименование |

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами |

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 20% (10%), 0%, без НДС |

||

|

Опт (20%) |

Экспорт (0%) |

Розница (без НДС) |

||

|

Бытовая химия |

||||

|

Коэффициент для распределения НДС к вычету |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

— |

|

Коэффициент для распределения НДС подлежащего включению в стоимость товара |

— |

— |

0,216514 = 230 609,20/ 1 065 101,81 |

|

|

Химическое сырье |

||||

|

Коэффициент для расчета НДС к вычету |

0,530926 = 1 305 088,00 / (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

— |

|

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу) |

— |

— |

0,216514 = 261 017,60/ 1 205 547,39 |

|

|

Справочная информация по формуле расчета коэффициентов |

||||

|

Для нашего примера взята формула расчета, установленная в 1С по умолчанию: Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС) Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ). С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо. |

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье «Какой порядок распределения входного НДС?».

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

|

Операции по реализации товаров |

Дт |

Кт |

Сумма, руб. |

||

|

Бытовая химия |

Химическое сырье |

||||

|

Оптом |

Выручка от реализации |

62 |

90 |

576 523,00 |

652 544,00 |

|

НДС с выручки |

90 |

68 |

96 087,17 = 576 523,00 × 20 / 120 |

108 757,33 = 652 544,00 × 20 / 120 |

|

|

Списана покупная стоимость товара |

90 |

41 |

305 361,87 |

345 627,12 |

|

|

НДС к вычету (по товарам) |

68 |

19 |

54 965,14 |

62 212,88 |

|

|

Списаны расходы на продажу |

90 |

44 |

84 996,50 = 185 292,37 × 0,458716 |

||

|

НДС к вычету (по расходам на продажу) |

68 |

19 |

15 299,37 = 33 352,63 × 0,458716 |

||

|

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию |

|||||

|

Экспорт |

Выручка |

62 |

90 |

345 913,80 |

391 526,40 |

|

НДС с реализации |

90 |

68 |

0,00 |

0,00 |

|

|

Списание себестоимости товара |

90 |

41 |

183 217,12 |

207 376,27 |

|

|

НДС, принятый к вычету по проданным товарам |

68 |

19 |

32 979,08 |

37 327,73 |

|

|

Списаны расходы на продажу |

90 |

44 |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|

|

НДС к вычету (по расходам на продажу) |

68 |

19 |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|

|

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

|

|||||

|

В розницу |

Выручка от продажи |

62 |

90 |

230 609,20 |

261 017,60 |

|

НДС с продаж |

90 |

68 |

— |

— |

|

|

Списана стоимость приобретенного товара |

90 |

41 |

122 144,75 |

138 250,85 |

|

|

НДС включен в покупную стоимость товара |

41 |

19 |

21 986,05 |

24 885,15 |

|

|

Списаны расходы на продажу |

90 |

44 |

40 118,35 = 185 292,37 × 0,216514 |

||

|

НДС включен в расходы на продажу |

44 |

19 |

7 221,30 = 33 352,63 × 0,216514 |

||

|

90 |

44 |

Подробнее о порядке отнесения НДС на затраты по реализации товаров читайте в нашем материале «Ст. 170 НК РФ: (вопросы и ответы)».

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

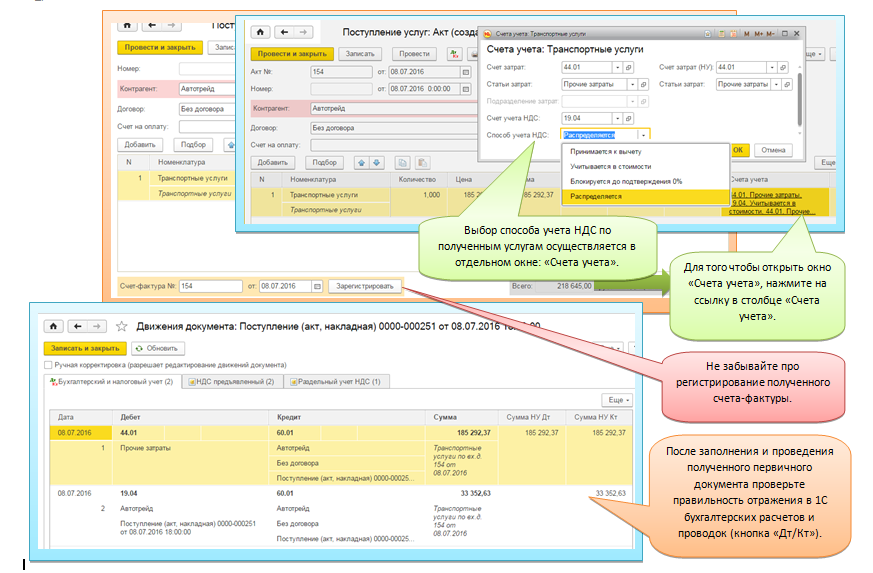

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его следующим образом:

- НДС по приобретенному товару указывайте весь, вне зависимости от того в какой деятельности товар будет применяться — облагаемой или не облагаемой.

- В графе «Способ учета НДС» выбирайте «Принимается к вычету».

- Зарегистрируйте счет-фактуру, иначе система не примет НДС к вычету

- Проверьте правильность отражения операции по поступлению товара в учете, нажав кнопку «Дт/Кт».

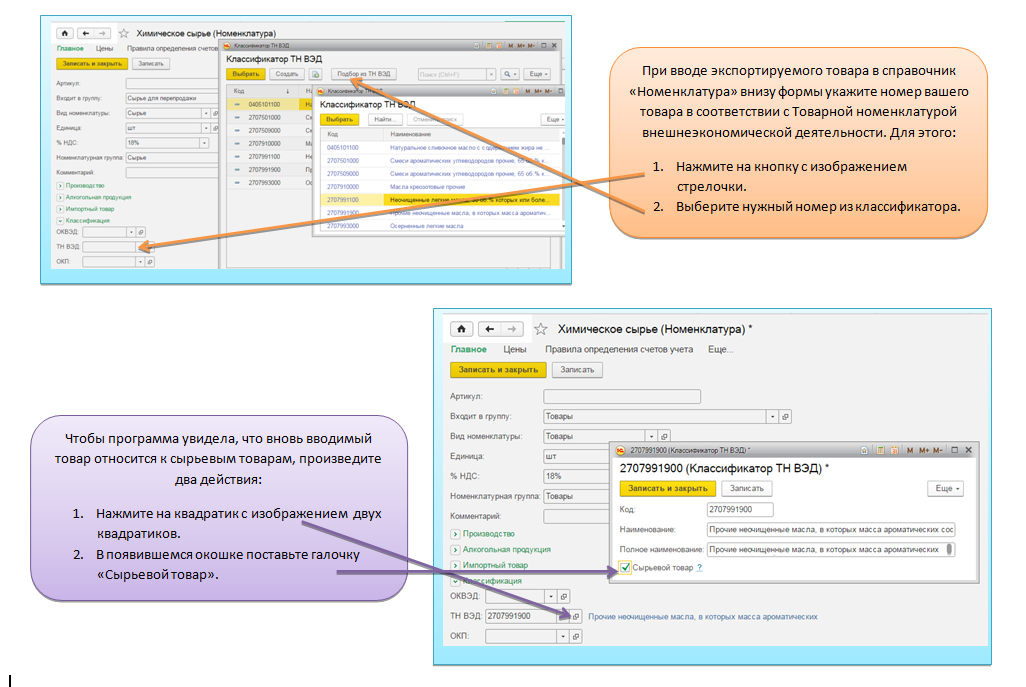

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа «1С» видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

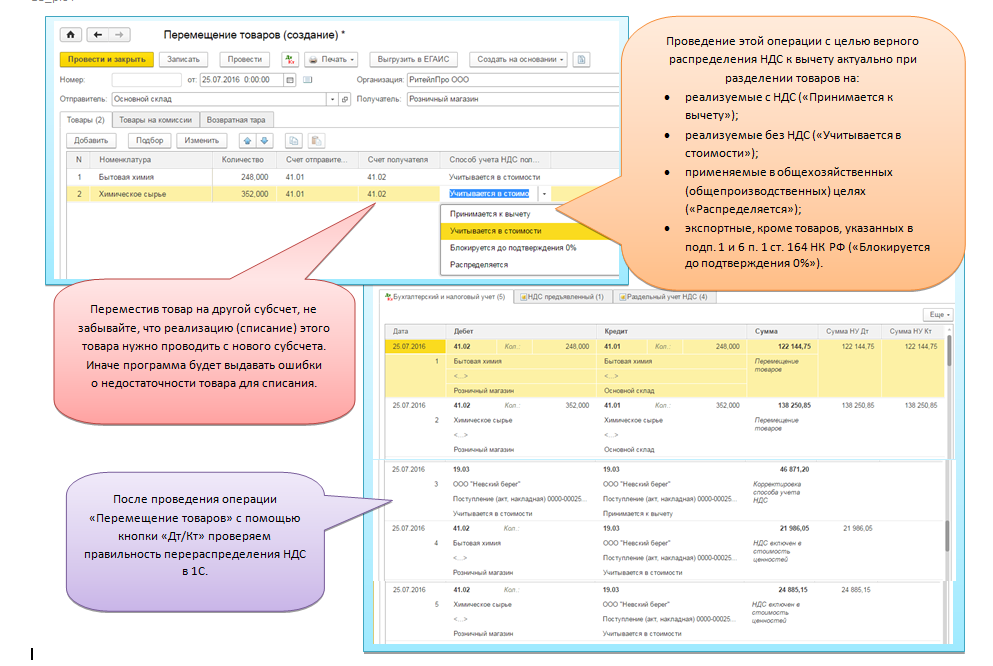

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть — в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Подробнее о восстановлении ранее вычтенного НДС читайте в статье «Порядок восстановления НДС, ранее принятого к вычету».

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)».

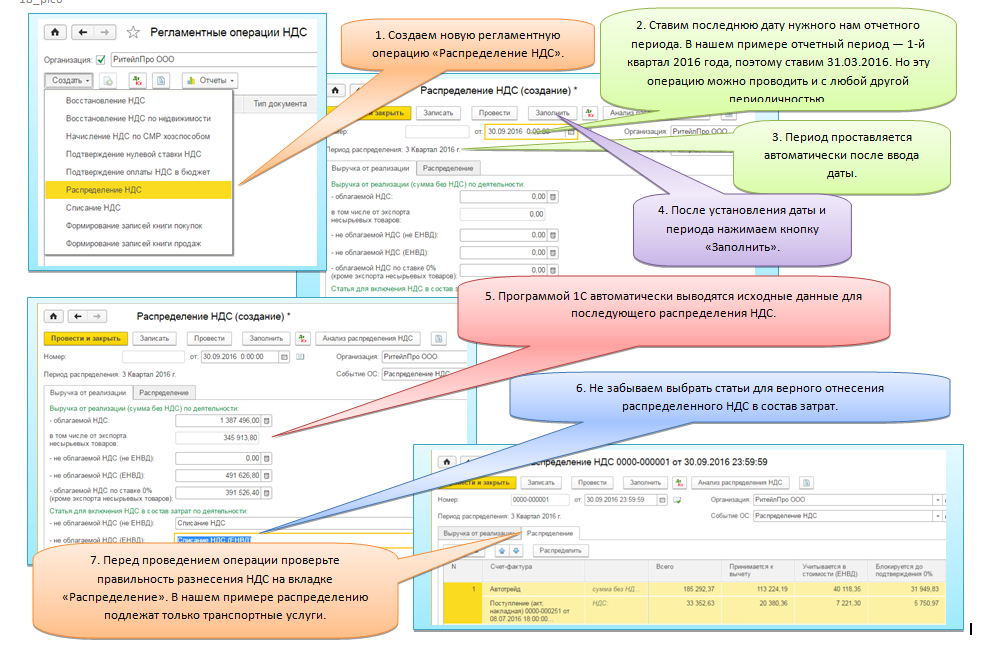

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» — «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

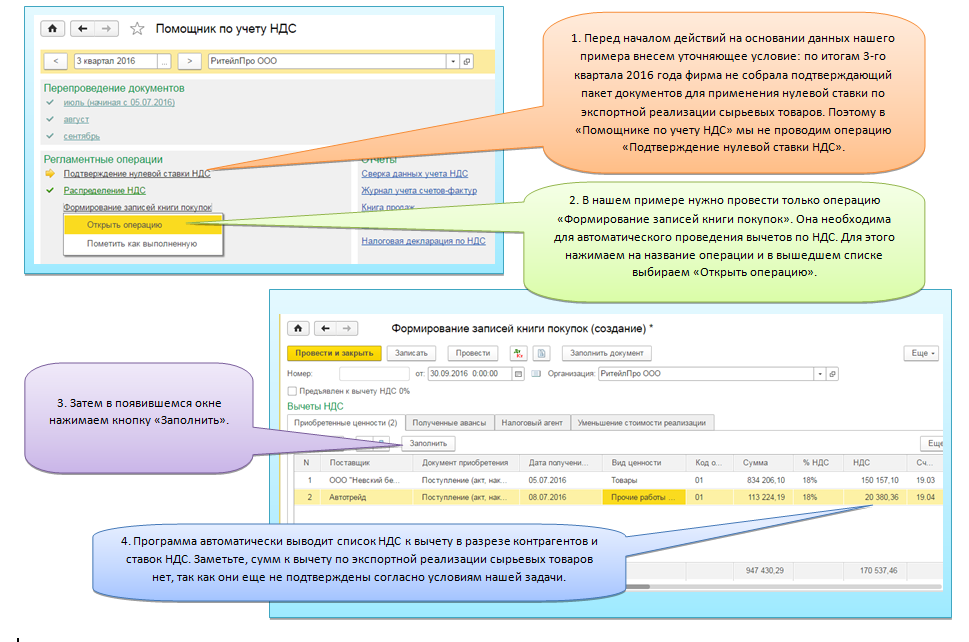

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» — «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

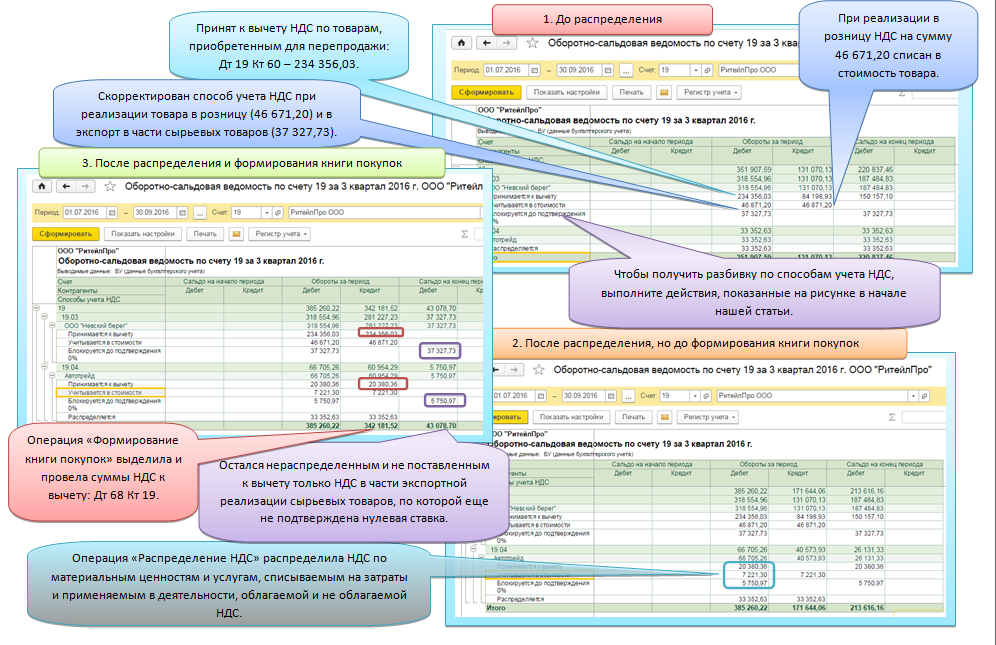

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня. 10 февраля 2017 г. 11:14Об авторе статьиАрхив

Автор: Юлия Каткова, руководитель консалтингового направления компании «ГЭНДАЛЬФ»

Источник: Газета «Прогрессивный бухгалтер»

Рассмотрим, как правильно вести раздельный учет НДС и какие настройки использовать для этого в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Кто ведет раздельный учет НДС

Раздельный учет НДС необходимо вести тем организациям, которые сочетают виды деятельности, облагаемые НДС, а также виды деятельности, не облагаемые НДС.

Наиболее частыми причинами для необходимости распределения НДС является необходимость распределять входящий НДС между видами деятельности для организаций, которые совмещают ОСН с ЕНВД, либо для организаций, осуществляющих экспортную торговлю. Это неисчерпывающий перечень случаев.

В требовании ведения раздельного учета НДС есть исключения. Так, если в организации доля выручки от деятельности, не облагаемой НДС, или облагаемой по ставке 0% не превышает 5% от всей выручки, организация вправе не разделять входящий НДС. Или организация, которая занимается только экспортом и не ведет операций на внутреннем рынке, также вправе не вести раздельный учет.

При ведении раздельного учета НДС важно, чтобы программный продукт позволял проводить распределение НДС по видам деятельности: часть суммы принималась к вычету, а часть включалась в стоимость. Такие возможности предоставляет программный продукт «1С:Бухгалтерия предприятия 8», ред. 3.0.

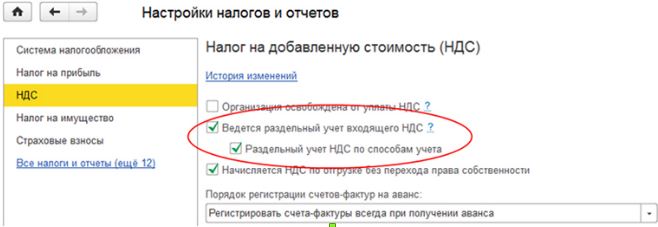

Настроим раздельный учет НДС в «1С». После того, как будет установлена настройка «Ведется раздельный учет входящего НДС», при проведении документов программа будет запоминать, что в дальнейшем происходит с НДС в разрезе каждого документа. Если НДС при поступлении был принят к вычету, а в дальнейшем организация осуществит продажу без НДС, то произойдет автоматическое восстановление ранее принятого к вычету НДС. При использовании данной настройки происходит автоматическое отслеживание партий товаров для целей последующего учета НДС.

Данная настройка устанавливается в учетной политике по гиперссылке «Налоги».

В редакции 3.0 появилась возможность ведения дополнительного аналитического учета на счете 19 – по способам учета НДС. Благодаря этой аналитике есть возможность в момент приобретения установить необходимость распределить НДС. При данной настройке можно распределять НДС не только по косвенным расходам, но и по прямым. Для этого в аналитике «Способ учета НДС» устанавливаем значение «Распределять».

При дальнейшем движении МПЗ в организации есть возможность изменить данную настройку для партии номенклатуры. Например, в документе поступления товаров и услуг был указан способ «Принимать к вычету», а в момент включения в расходы стало ясно, что МПЗ будет использовано для деятельности ЕНВД, значит, НДС необходимо включить в стоимость. Эту операцию позволит проделать документ «Требование-накладная», где в качестве способа учета НДС будет установлено «Включить в стоимость». После проведения требования накладной сумма НДС будет автоматически восстановлена к уплате в бюджет и включена в расходы.

Необходимо помнить, что при реализации товаров НДС списывается по конкретной партии документа – поскольку для правильного расчета и распределения суммы входящего НДС в программе используется «Партия» каждого документа. Чтобы учет для целей НДС в части партий совпадал с регламентным бухгалтерским учетом и расчетом себестоимости, необходимо использовать способ учета ПМЗ ФИФО.

Для того чтобы вести партионный учет по счетам учета МПЗ, необходимо установить эту возможность в настройках. Это можно сделать в меню «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «По номенклатуре, партиям, складам». В открывшемся меню настроек необходимо установить флаг «По партиям (документам поступления)».15 шт. 20 ноября.

Если у нас ведется учет по ФИФО, тогда и для целей НДС, и для целей расчета себестоимости стулья будут списаны следующим образом:

-

10 шт. из партии по цене 1180 руб.

-

5 шт. из партии по цене 1550 руб.

А если организация ведет учет по средней стоимости, и раздельный учет НДС, то для целей НДС программа спишет данные из документов партий, как описано в случае по ФИФО, а для целей расчета себестоимости будет списано:

-

15 шт. без партии, но из расчета стоимости 1365 руб.В (1180 + 1550= 2730 / 2 = 1365)

Таким образом, для целей учета НДС программа будет считать с учетом партий, а для себестоимости – по другим суммам. Для операций продажи на внутреннем рынке эта ситуация не является неверной, а вот в случае экспорта и использования ставки 0% возникают сложности, так как подтверждение нулевой ставки будет происходить сразу по партиям всех поступлений, хранящихся на остатках.

По этой причине тем организациям, которые применяют ставку 0% или без НДС, рекомендовано использовать метод ФИФО вместо учета по средней стоимости. В случае изменения способа учета МПЗ не забудьте закрепить это изменение в форме приказа по учетной политике в организации.

В редакции 3.0 появилась возможность распределить НДС по основным средствам. Для этого в документе «Приобретение объекта основных средств» в способе учета НДС выбираем значение «Распределять». После принятия к учету объекта основных средств и проведения документа «Распределение НДС» данный НДС будет распределен пропорционально выручке. В части процента НДС для необлагаемой НДС деятельности данная сумма НДС будет включена в первоначальную стоимость объекта основных средств. После этого амортизация объекта, а также все аналитические отчеты по основным средствам будут выводить стоимость объекта с учетом включенной в стоимость суммы НДС.

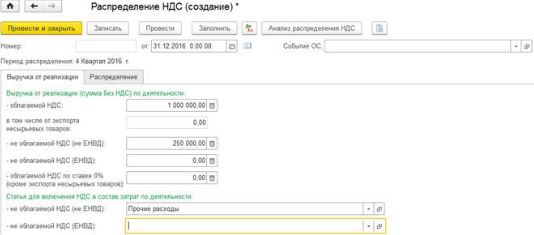

Пример.

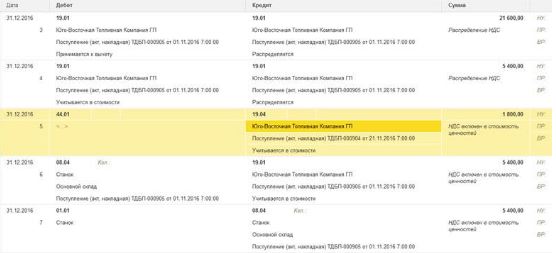

В организации А вВ IVВ квартале 2016 г. выручка по деятельности, облагаемой НДС, составила 1 млн руб., выручка по деятельности, попадающей под уплату ЕНВД, составила 250В 000 руб. ЗаВ IVВ квартал были приобретены услуги, относящиеся к обоим видам деятельности, на сумму 50В 000 руб., НДС сверху. А также приобретен объект основных средств стоимостью 150В 000 руб., НДС сверху (рис. 1).

Для расчета суммы распределения НДС высчитываем процент. Операции без НДС составили 20% от общего объема выручки. Соответственно, суммы НДС распределяются следующим образом: 80% – «Принимать к вычету», 20% – «Включать в стоимость». Рассчитываем: 9000 * 20% = 1800 руб., 27В 000 * 20% = 5400 руб. (рис. 2).

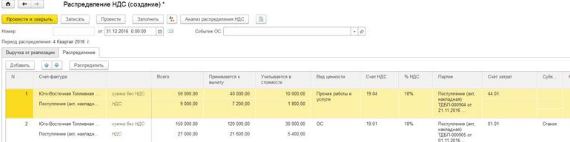

В документ «Распределение НДС» попали указанные нами суммы. И после проведения документа сумма по услугам 1800 руб. будет отражена на счета затрат (в нашем случае это 44 счет). Сумма 5400 руб. будет отражена в составе счета 08, а далее в корреспонденции Дт. 01 Кт. 08 увеличит первоначальную стоимость объекта основных средств (рис. 3).

В конце квартала суммы по счету 19 в аналитике «Принимать к вычету» – принимается к вычету документом «Формирование записей книги покупок». Для анализа и оценки правильности закрытия счета 19 удобно использоваться оборотно-сальдовую ведомость с аналитикой по способам учета НДС (рис. 4).

Для более подробного анализа ОСВ по счету 19 можно получить с аналитикой до контрагента и документа движения.

Если ваша организация не вела в программе раздельный учет НДС, но вести его обязана, то для перехода на раздельный учет необходимо установить обозначенные в статье настройки, и сделать ввод остатков по партионному учету. Ввод остатков по партионному учету можно выполнить вручную, либо с помощью программиста.

Еще одна ситуация, когда организации поможет настройка «Ведение раздельного учета НДС» – это необходимость списать МПЗ. Списание может проводиться по разным причинам, например, в случае выявленной недостачи. В данном случае, поскольку товар списан в результате недостачи (под деятельность, не облагаемую НДС), НДС, ранее принятый к вычету, должен быть восстановлен к уплате в бюджет. При использовании указанной настройки программа автоматически восстановит НДС к уплате после проведения документа «Списание товара». В случае, если настройка раздельного учета не используется, для правильности ведения учета необходимо с помощью документа «Восстановление НДС» отразить данную операцию.

Используемые источники:

- https://programmist1s.ru/razdelnyiy-uchet-nds-v-programme-1s-8-3-buhgalterii-3-0/

- https://nalog-nalog.ru/nds/razdelnyj_uchet_nds/vedenie_razdelnogo_ucheta_po_nds_v_1s_nyuansy/

- https://www.audit-it.ru/articles/account/tax/a34/895745.html

Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8"

Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8" Настройка параметров учета программы 1С Бухгалтерия 8 редакция 2.0

Настройка параметров учета программы 1С Бухгалтерия 8 редакция 2.0 Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0)

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) Ѕубликации

Ѕубликации