Содержание

- 1 Заполнение правил бухучета в «1С»

- 2 Заполнение правил налогового учета в «1С»

- 3 Пошаговое заполнение учетной политики

- 4 Настройка учета налогов в 1С

- 5 Учетная политика в 1С 8.3 Бухгалтерия 3.0: где найти

- 6 Настройка учетной политики в 1С 8.3: бухгалтерский учет

- 7 Настройка учетной политики в 1С 8.3: ЗУП

- 8 Настройка учетной политики в 1С 8.3 ОСНО

- 9 Настройка учетной политики в 1С 8.3 УСН Доходы минус расходы

- 10 Печать учетной политики

20 октября 2017 г. 11:19Об авторе статьиАрхив

Автор: Татьяна Кочеткова, системный инженер отдела интенсивного роста компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2017

Некорректно настроенная учетная политика может стать причиной ошибок при работе с документами и отчетами. Выбор параметров учетной политики зависит только от вас. Со своей стороны мы предлагаем краткое пояснение для понимания настроек учетной политики в программе «1С:Бухгалтерия 8», ред. 3.0.

Заполнение правил бухучета в «1С»

Работа с программой «1С» начинается с заполнения первичной информации об организации («Главное» – «Настройки» – «Организации»). После того, как данные заполнены, можно переходить к следующему шагу – заполнению учетной политики («Главное» – «Настройки» – «Учетная политика»). В данном разделе закрепляются правила ведения бухгалтерского учета.

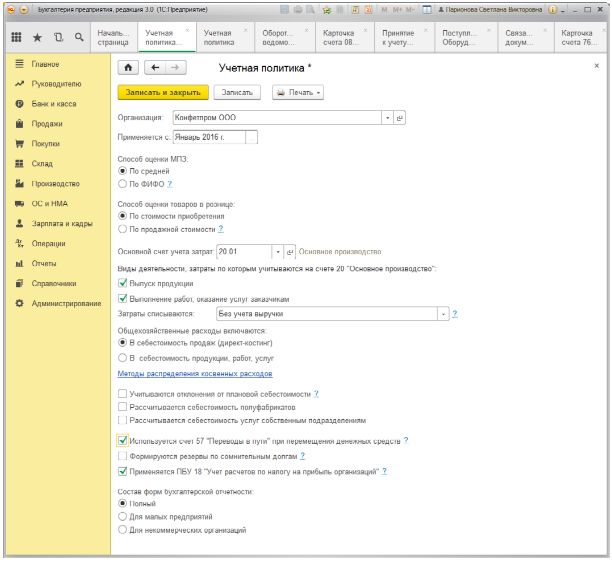

Рассмотрим наиболее распространенный вариант заполнения учетной политики на примере юридического лица: ООО «Конфетпроп» с общей системой налогообложения.

«Применяется с» – в этом поле ставим дату начала действия учетной политики.

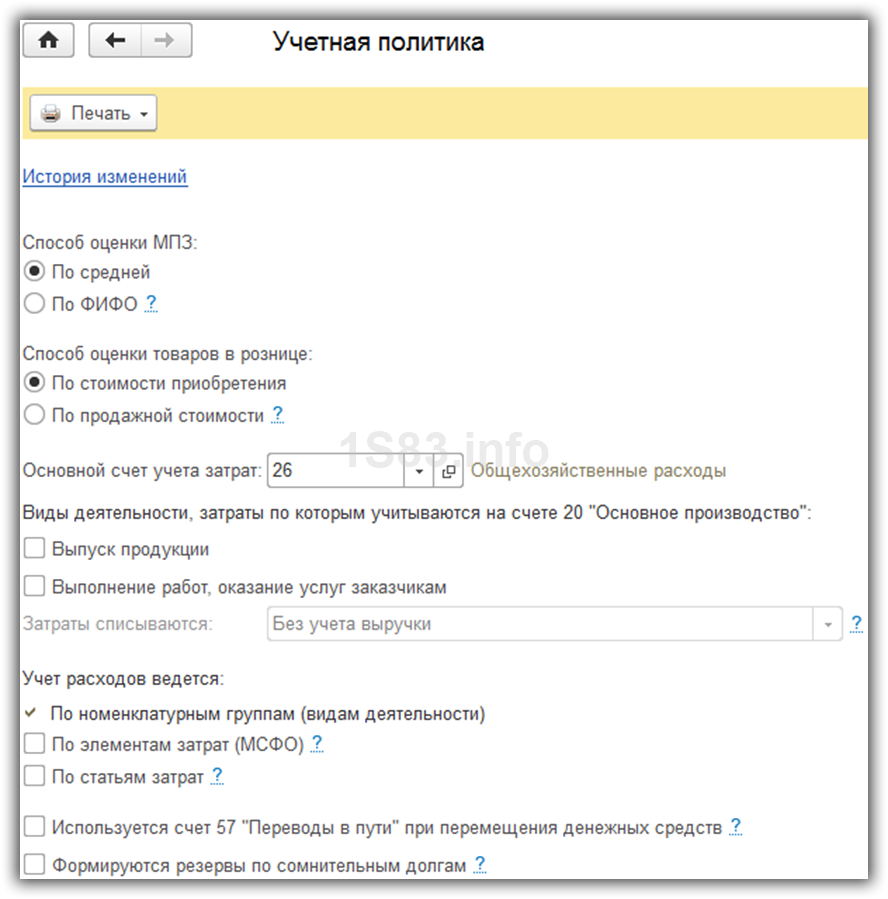

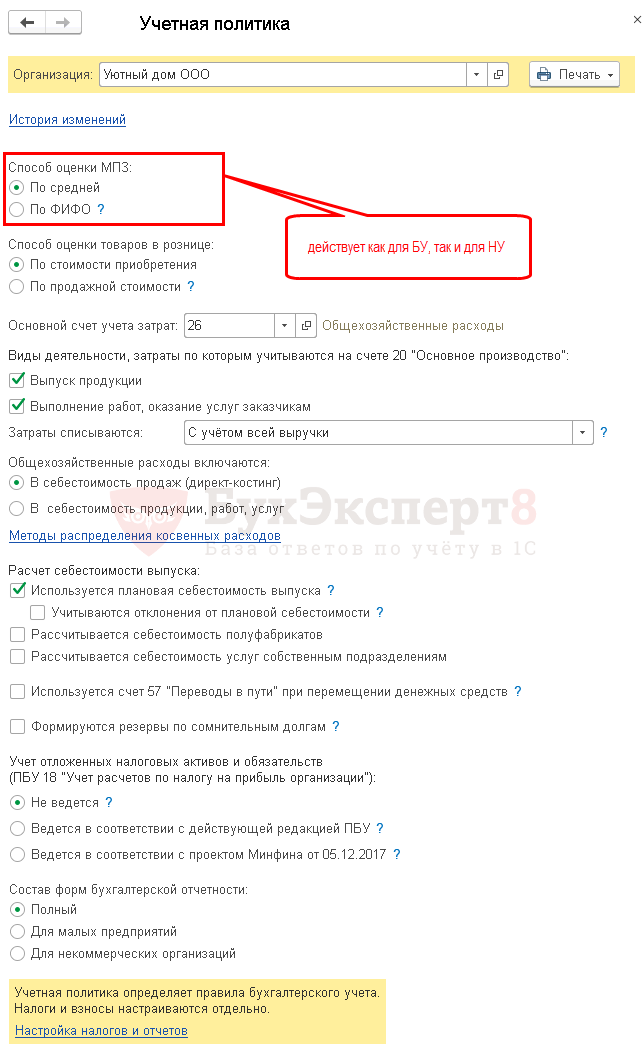

Способ оценки МПЗ

Способ оценки материально-производственных запасов (МПЗ) важен, так как закупочная цена одного и того же материала может быть не стабильна даже у одного и того же поставщика. Программа предлагает 2 способа оценки.

По средней – при списании МПЗ стоимость определяется по средней стоимости, т.е. частным от деления суммы стоимостей всех доступных единиц одного материала (из всех партий) на количество единиц этого материала.

По ФИФО (First In First Out, «первым поступил – первым выбыл») – данный способ предполагает учет цены в каждой партии, при этом списывается товар наиболее «старый»: частное от деления общей стоимости партии 1 на количество материалов в партии 1.

Бесплатные видео - уроки по 1С

Бесплатные видео - уроки по 1СРис. 1 Пример заполнения правил бухгалтерского учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

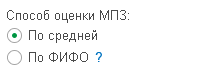

Способ оценки товаров в рознице

Данный пункт актуален для торговых точек, автоматизированных (АТТ) или неавтоматизированных (НТТ):

-

по стоимости приобретения – данный пункт будет полезен для торговых точек, в которых важно отслеживать товары по себестоимости.

-

по продажной стоимости – товар оценивается по стоимости продажи, при этом наценка отражается на 42 счете. При выборе данного пункта для НТТ необходима еще настройка в «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет товаров в рознице».

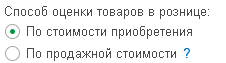

Основной счет учета затрат

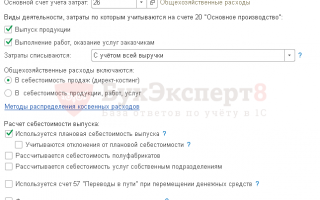

В данном пункте нужно отразить основной счет затрат. По умолчанию стоит 26 счет – в документах он подставляется автоматически, чтобы можно было заполнять их быстрее. Если большая часть документов должна отражать затраты на другом счете, в меню «Главное» – «Настройки» – «План счетов» можно ознакомиться со всеми счетами и выбрать нужный.

Если фирма оказывает услуги или производит что-то, то отмечаем это флажками на следующих позициях: «Выпуск продукции» или/и «Выполнение работ, оказание услуг заказчикам». Пункт «Выполнение работ, оказание услуг заказчикам» активируют выбор способа списания затрат:

-

Без учета выручки, т.е. при закрытии месяца затраты будут списываться в себестоимость по всем элементам, даже если по ним не отражена выручка.

-

С учетом всей выручки – данный вариант выбирается для списания затрат по всем элементам номенклатуры, для которых имеется отражение выручки (документ «Реализация»), а оставшиеся остаются на основном счете затрат, что может привести к тому, что при закрытии месяца счет затрат будет не закрыт.

-

С учетом выручки только по производственным услугам – с учетом выручки только по производственным услугам – списание затрат происходит исключительно по элементам номенклатуры с отражением выручки от производственных услуг (документ «Оказание производственных услуг»).

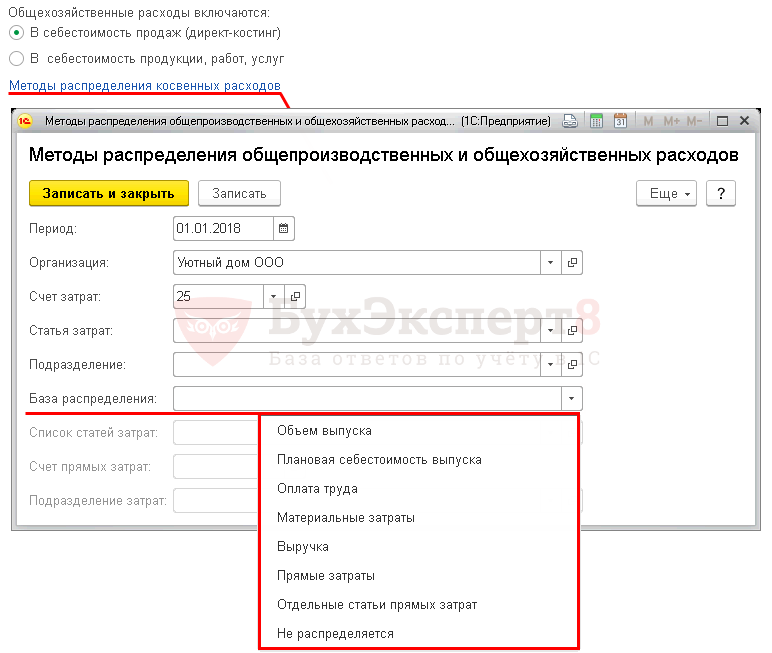

Общехозяйственные расходы включаются:

-

на счет реализации при закрытии месяца при выборе пункта «В себестоимость продаж (директ-костинг)».

-

в состав управленческих и списываются по мере реализации товара при выборе пункта «В себестоимость продукции, работ, услуг». Таким образом расходы будут распределены между стоимость произведенной продукции и незавершенным производством.

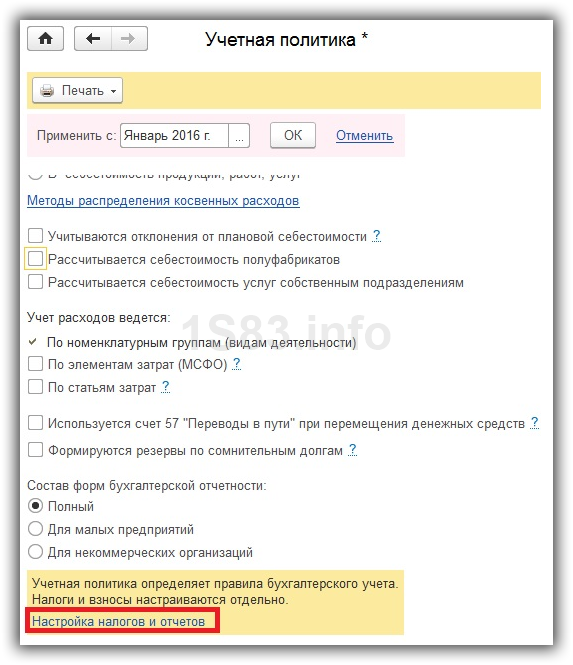

Методы распределения косвенных расходов

Методы распределения могут быть полезны, когда для разных видов расходов необходимо применение разных способов распределения, которое можно детализировать по подразделениям и статьям затрат. Также заполненные в данном списке затраты списываются полностью при проведении операции «Закрытие месяца», так как они являются косвенными.

Учитывать отклонения от плановой себестоимости

Данный пункт помечается галочкой, если необходим контроль себестоимости. В «оборотке» на 40 счете можно увидеть сумму фактическую, плановую и разницу.

Рассчитывать себестоимость полуфабрикатов

Данный пункт отмечается, если процесс производства включает изготовление полуфабрикатов, которые необходимо где-то хранить (отражается на 21 счете).

Настройка расчета льгот в программе 1С:Учет в управляющих компаниях ЖКХ ТСЖ и ЖСК

Настройка расчета льгот в программе 1С:Учет в управляющих компаниях ЖКХ ТСЖ и ЖСКРассчитывается себестоимость услуг собственным подразделениям

Отмечаем этот пункт при наличии нескольких подразделений, которые оказывают услуги друг другу. Например, наличие ремонтного цеха на заводе.

Используется счет 57 «Переводы в пути»

Ставим флажок, если хотим, чтобы перемещения денежных средств отражались на 57 счете. Имеет смысл при наличии нескольких расчетных счетов, или снятии/внесении наличных с расчетного счета в банке.

Формируются резервы по сомнительным долгам

Формирование резерва на Дт 91.02 и Кд 63 при задолженности расчета с покупателями на 62.01 и 76.06 счетах. Резерв начинает начисляться, если задолженность не погашена за указанное в договоре время. Если в договоре не указан срок оплаты, задолженность считается непогашенной после того количества дней, которое указанных в учетной политике («Администрирование» – «Настройки программы» – «Параметры учета» – «Сроки оплаты покупателями»).

Применяется ПБУ 18

Учет доходов и расходов в бухгалтерском и налоговом учетах различаются. Если установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации», то появляется возможность отражения отложенных и постоянных активов и обязательств с помощью временных и постоянных разниц. Постоянные разницы приводят к возникновению постоянных налоговых активов и постоянных налоговых обязательств, временные разницы приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств.

Состав форм бухгалтерской отчетности

В данном пункте вы можете выбрать вид форм бухгалтерской отчетности (налоговые декларации, формы статистики, справки и т.п.)

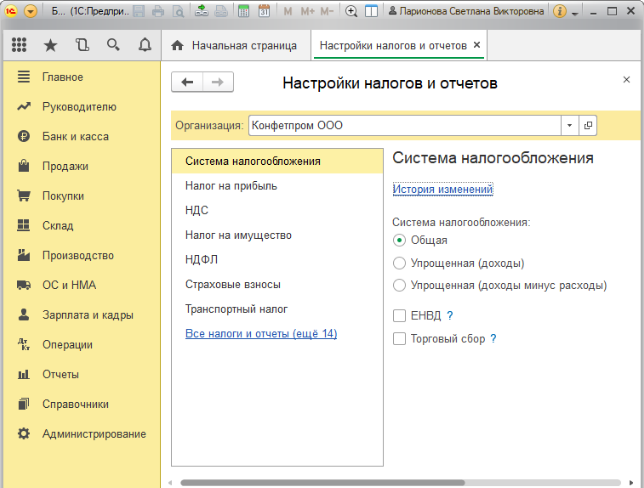

Заполнение правил налогового учета в «1С»

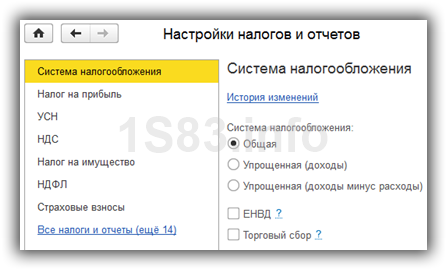

Далее переходим в раздел «Главное» – «Настройки» – «Налоги и отчеты», в котором рассмотрим настройку заполнения основных налогов

Рис. 2. Пример заполнения правил налогового учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Система налогообложения

Данный пункт дает возможность указать систему налогообложения, а также применение спецрежимов. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемыНалог на прибыль

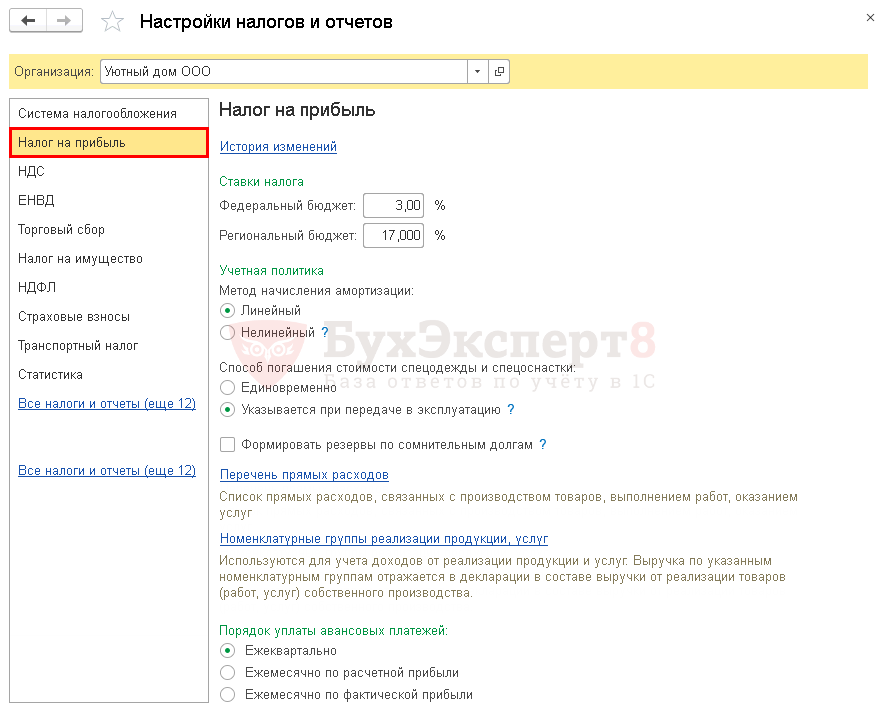

Ставки налога могут изменяться для обособленных подразделений, если у них есть эта возможность.

-

Метод начисления амортизации. По умолчанию в данном пункте выбран «Линейный метод» начисления амортизации (т.е. одинаковая сумма каждый месяц в течение определенного времени). Нелинейныйиспользуется в случае, если надо погасить амортизацию быстрее или медленнее, чем при линейном. В этом случае амортизация начисляется не на единицу номенклатуры, а на всю номенклатурную группу.

-

Способ погашения стоимости спецодежды и спецоснастки. Единовременный способ погашения предполагает разовое списание затрат на спецодежу и спецоснастку, в случае, если срок полезного использования свыше 12 месяцев, а сумма больше 40 000 руб., то при закрытии месяца будет образовываться временная разница.

-

Указывается при передаче в эксплуатацию. Данный вариант позволяет выбрать способ погашения стоимости непосредственно в момент передачи спецодежды или спецоснастки в эксплуатацию.

-

Формировать резервы по сомнительным долгам. Формирование резерва по сомнительным долгам в налоговом учете аналогичен формированию резерва в бухгалтерском учете. Разница заключается в величине процента от выручки, которая откладывается для формирования резерва.

-

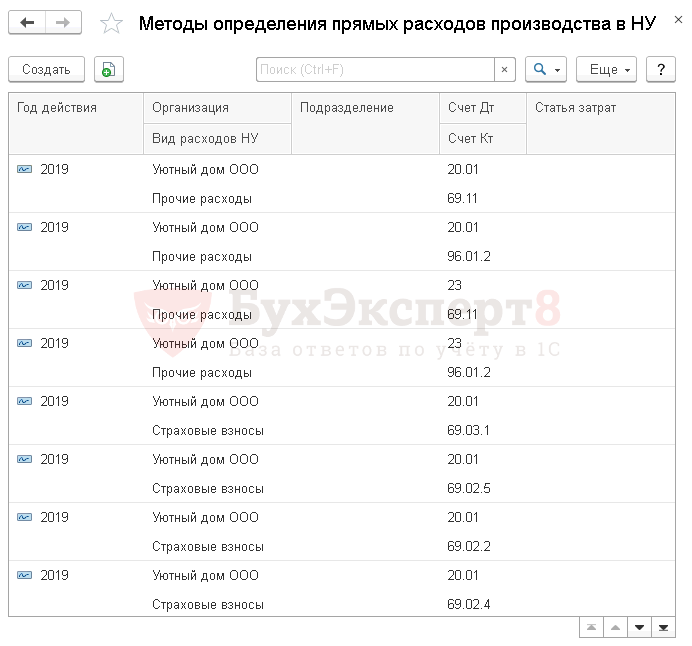

Перечень прямых расходов. В данный список заносятся все прямые расходы (материальные, оплата труда, амортизация, прочие и т.д.), связанные с производством и оказанием услуг. Указываются правила определения данных расходов. В отличие от косвенных расходов они будут списываться при закрытии месяца в соотношении с количеством реализованного продукта.

-

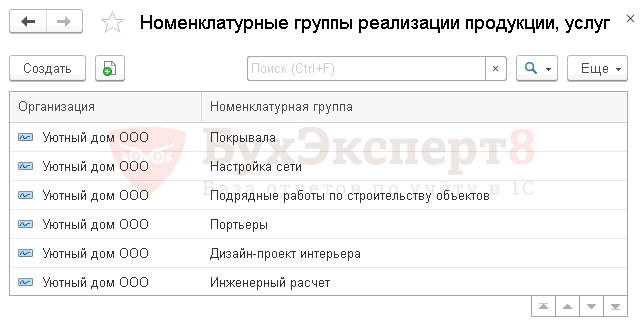

Номенклатурные группы реализации продукции и услуг. Создавать данные группы необходимо, так как номенклатурные группы являются аналитикой для 20 и 90 счетов, в противном случае у вас будет пустое субконто. Если нет необходимости вести учет затрат и реализации в разрезе номенклатурных групп, то все равно создается одна – основная номенклатурная группа. Выручка от указанных в данном пункте номенклатурных групп будет внесена в раздел декларации по налогу на прибыль как выручка от реализации продукции или услуг.

-

Порядок уплаты авансовых платежей. Ежемесячные авансовые платежи уплачивает все, кроме тех организаций, что указаны в п. 3 ст. 286 НК РФ. Ежеквартально – данный порядок используется, если ваша организация относится к бюджетным, автономным, иностранным, некоммерческим и другим из п. 3 ст. 286В НК РФ.Ежемесячно по расчетной прибыли – при данном порядке равномерный платеж определяется из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала. Учитываются суммы платежа, уплаченные ранее, но без нарастающего итога.Ежемесячно по фактической прибыли – при выборе данного порядка могут быть неравномерные авансовые платежи, так как они исчисляются с учетом ранее уплаченных, с нарастающим итогом.

НДС

В данном пункте устанавливаются правила, связанные с ведением раздельного учета НДС, а также освобождение от уплаты налога.

Организация освобождается от уплаты НДС, в случае, предусмотренном ст. 145 НК РФ, т.е. если три последних месяца сумма выручки от операций с неподакцизными товарамиВ в совокупности не превысила 2 млн руб.

Флажок «Ведется раздельный учет входящего НДС» обязателен в случае, если осуществляется облагаемая и необлагаемая налогом (или осуществляется экспорт) деятельность. НДС отражается на 19 счете. Также необходимо зайти в «Администрирование» – «Настройки программы» – «Параметры учета/Настройки плана счетов» – «Учет сумм НДС по приобретенным ценностям» и поставить флажок «По способам учета».

Параметр «Раздельный учет НДС по способам учета» будет полезен для организаций, занимающихся экспортом или освобожденных от налога по некоторой деятельности, если важна аналитика по способам учета налога. Данный флажок дает возможность выбирать способ учета НДС (приниматься к вычету, распределяться и т.д.).

«Начисляется НДС при отгрузке без передачи прав собственности» – НДС начисляется в момент отгрузки товара, в случае, если передача прав собственности происходит в особом порядке (после оплаты заказчиком, после принятия к учету и т.п.).

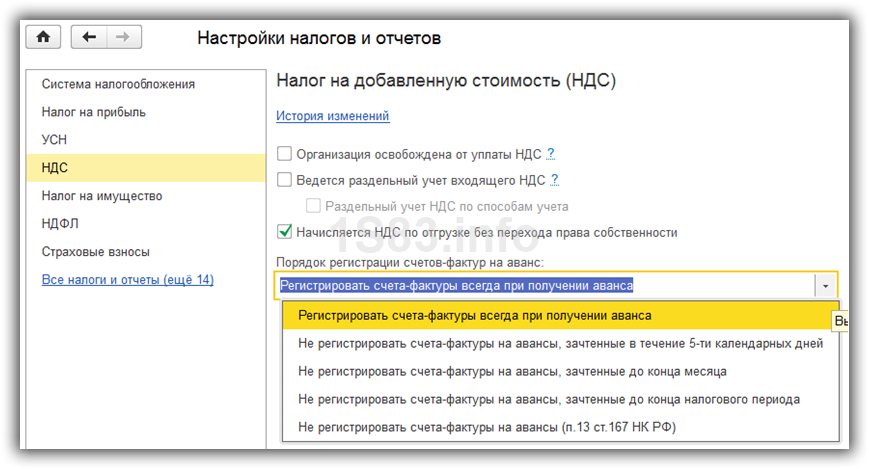

Там же указываем порядок регистрации счетов-фактур на аванс:

-

Регистрировать счета-фактуры всегда при получении аванса. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка произошла в день оплаты, то счет-фактура на аванс не создается.

-

Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. Счет-фактура создается только по тем суммам аванса, которые не были зачтены в течение 5 дней после их получения.В

-

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Данная позиция актуальна только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены.

-

Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант только для организаций, деятельность которых подпадает под действиеВ п.13 ст. 167 НК РФ, т.е. длительность цикла производства более 6 месяцев.

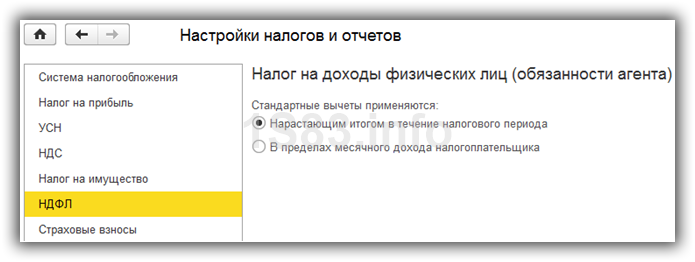

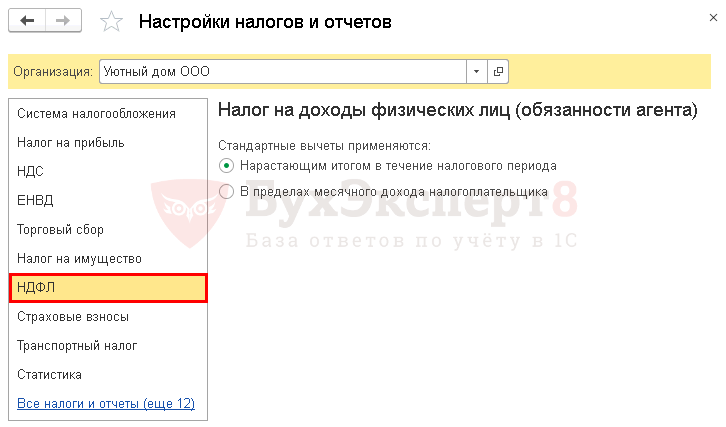

НДФЛ

Стандартные вычеты применяются:

-

Нарастающим итогом в течение налогового периода, т.е. стандартный налоговый вычет предоставляется сотруднику в полагающихся размерах за каждый месяц налогового периода равномерно.

-

В пределах месячного дохода налогоплательщика – стандартные налоговыеВ вычетыВ неВ накапливаютсяВ вВ течениеВ налогового периода и не подлежатВ суммированиюВ нарастающимВ итогом.

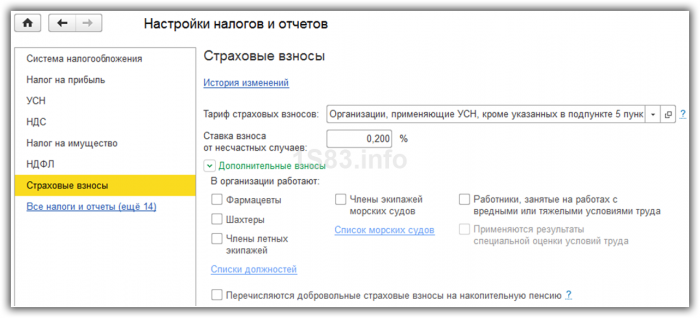

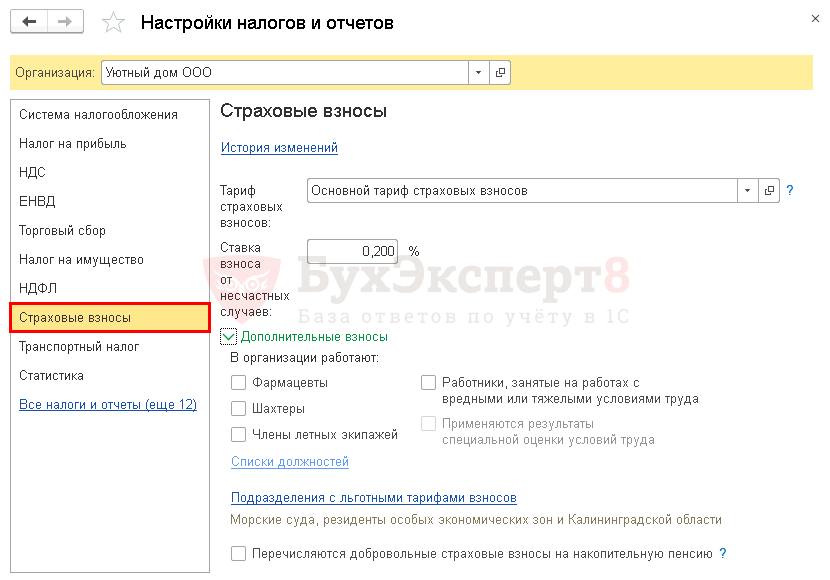

Страховые взносы

Тарифы страховых взносов для всех организаций установленные, кроме организаций, указанных в ст. 57 № 212-ФЗ. Для них возможен пониженный тариф страховых взносов.

Ставка взноса от несчастных случаев также уточняется в законе № 179-ФЗ.

Оставшиеся налоги и отчеты заполняются при наличии имущества, транспорта, земельного участка, осуществлении реализации алкогольной/акцизной продукции и т.д.

Не забудьте заглянуть в раздел «Администрирование» – «Настройки программы» – «Параметры учета» для проверки параметров учета, и в функциональность («Администрирование» – «Настройки программы» – «Функциональность») для корректной работы программы.

03.11.2018

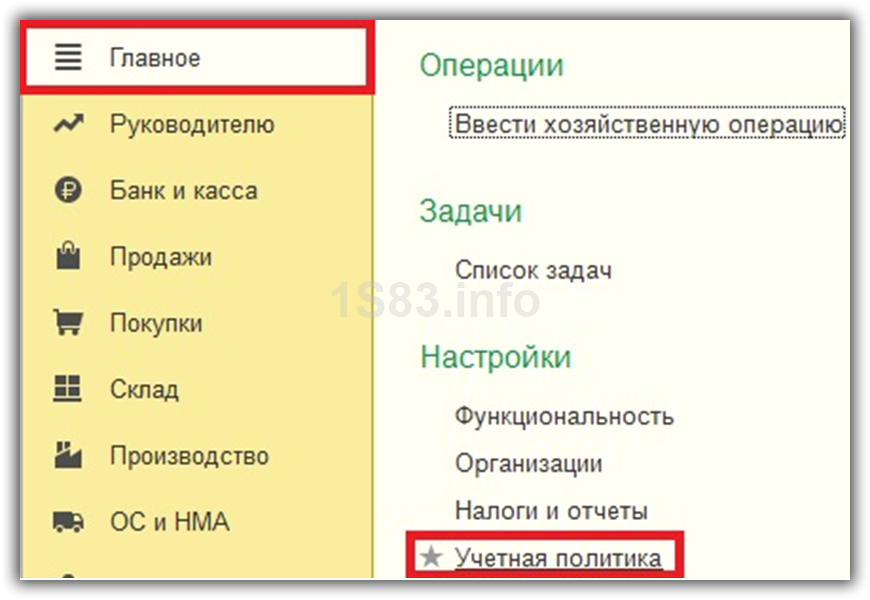

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

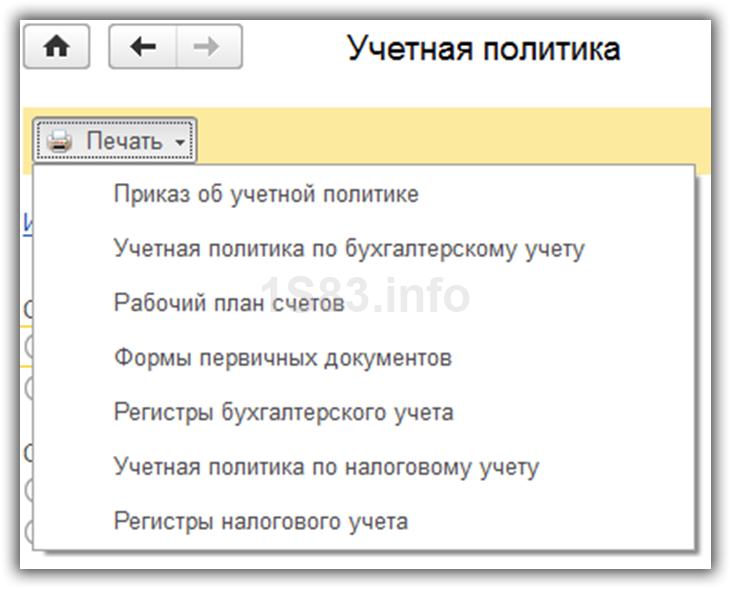

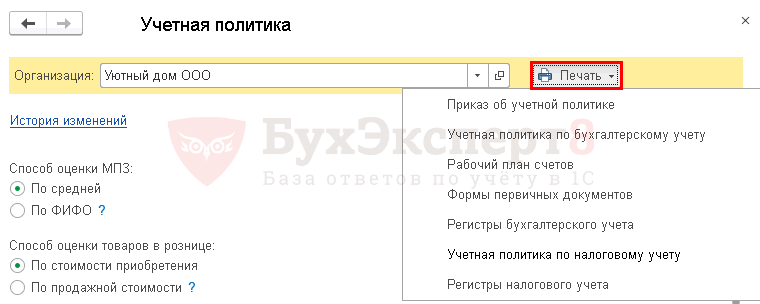

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

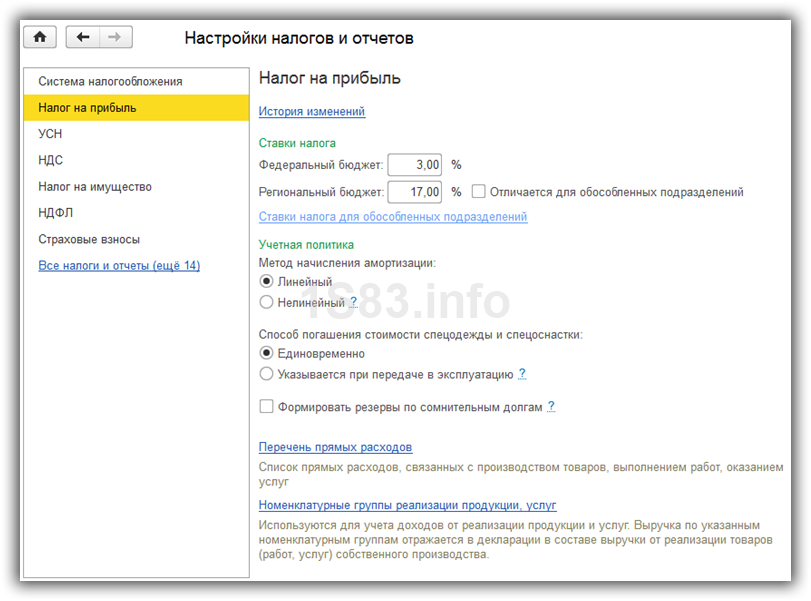

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

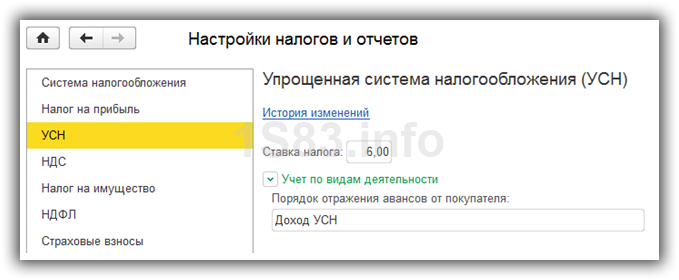

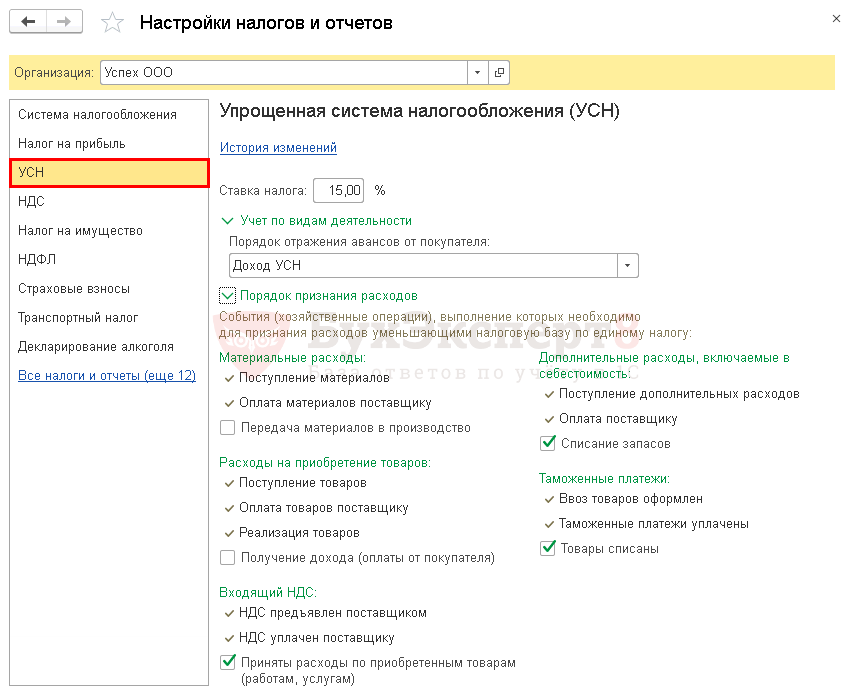

УСН

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

НДС

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

НДФЛ

В разделе НДФЛ укажите, как применяются налоговые вычеты.

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

Настройка учетной политики (УП) в 1С имеет большое значение для оформления хозяйственных операций. Но ее не так-то просто найти в программе.

В этой статье мы разберемся:

- где находятся настройки УП;

- как ее заполнить.

Учетная политика в 1С 8.3 Бухгалтерия 3.0: где найти

Настройка УП в 1С разбита на несколько отдельных блоков:

- Бухгалтерский учет — раздел Главное — Настройки — Учетная политика;

- Налоговый учет— раздел Главное — Настройки — Налоги и отчеты;

- Зарплатный учет — раздел Зарплата и кадры — Справочники и настройки — Настройки зарплаты.

Не все элементы учетной политики можно задать в настройках 1С. Некоторые из них не реализованы для автоматической работы.

Рассмотрим основные настройки по блокам.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Конструктор учетной политики;

- Примеры УП и нормативная часть в БУ и в НУ.

Настройка учетной политики в 1С 8.3: бухгалтерский учет

Заполните настройки по БУ через раздел Главное — Настройки — Учетная политика.

Способ оценки МПЗ

Выберите Способ оценки МПЗ:

- По средней — выбытие МПЗ производится по скользящей себестоимости, которая в конце месяца корректируется до средневзвешенной. Подробнее Списание материалов по средней на общехозяйственные нужды;

- По ФИФО — выбытие МПЗ учитываться по партиям: первая пришла, первая ушла.

Способ оценки МПЗ устанавливается один для БУ и НУ. Выбытие МПЗ по себестоимости каждой единицы не реализовано в 1С. При составлении УП учитывайте эти нюансы.

Способ оценки товаров в рознице

Оценка товаров в АТТ и НТТ отражается:

- По стоимости приобретения — на склад товары приходуются по стоимости поставщика на счете 41.02. Торговая наценка при их выбытии не отражается, а стоимость списания товаров определяется согласно настройке Способ оценки МПЗ.

- По продажной стоимости — на склад товары приходуются по цене реализации на счет 41.11 или 41.12. Учет торговой наценки ведется на счете 42.

В НУ оценка товаров в рознице осуществляется только по стоимости приобретения.

Учет затрат

Основной счет учета затрат— счет, устанавливаемый по умолчанию в документах при приобретении услуг, работ. Подробнее Автоматическая подстановка счета затрат.

При ведении производственной деятельности укажите затраты, учитываемые на счете 20. Данная настройка влияет на автоматическое закрытие 20 счета по номенклатурным группам (НГ):

- Выпуск продукции — производится готовая продукция.

Для закрытия счета 20 при выпуске продукции введите документ Отчет производства за смену. Если выпуска по НГ нет, то счет 20 по ней не закроется.

- Выполнение работ, оказание услуг заказчикам — производятся услуги или работы, независимо от того рассчитывается себестоимость единицы работ/услуг или нет. Порядок закрытия счета 20 укажите в поле Затраты списываются:

- Без учета выручки — затраты признаются всегда в текущем периоде в полном размере, если не введено НЗП. При закрытии месяца формируется проводка Дт 90.02 Кт 20, даже если реализации по НГ не было.

Прямые затраты по услугам, в отличие от работ, могут учитываться полностью в расходах отчетного периода: без распределения на остатки незавершенного производства (п. 2 ст. 318 НК РФ). При выполнении работ с выбранным вариантом Без учета выручки на незавершенные работы не забывайте вводить документ Инвентаризация НЗП.

- С учетом всей выручки — затраты признаются в текущем периоде только, если прошла реализация по НГ. Если реализации не было, счет 20 по ней не закроется.

- С учетом выручки только по производственным услугам — затраты признаются в текущем периоде только, если реализация работ/услуг оформлена документом Оказание производственных услуг. Иначе 20 счет не закроется, даже есть выручка по НГ, но оформленная другим документом: например, введена Реализация (акт, накладная).

Немаловажная настройка — закрытие счета 26 «Общехозяйственные расходы». Остатков по нему не должно быть на конец месяца.

Закрывайте его:

- на счет 90.08 (директ-костинг);

- на счет 90.02.

Если выберете В себестоимость продукции, работ, услуг, то затраты по счету 26 распределяются по определенным правилам, заданным по ссылке Методы распределения косвенных расходов.

Счет 25 «Общепроизводственные расходы» не должен иметь остатка. Если вы его используете в учете, задайте для него Методы распределения косвенных расходов.

Субсчета счета 44 «Расходы на продажу» закрываются на счет 90.07 «Расходы на продажу», поэтому для них никакое распределение задавать не нужно.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Реализация работ

- Оказание услуг: прямые затраты учитываются в момент их реализации

- Реализация продукции

- Как правильно определиться с методом учета в торговле малого предприятия? Подводные камни метода директ-костинг?

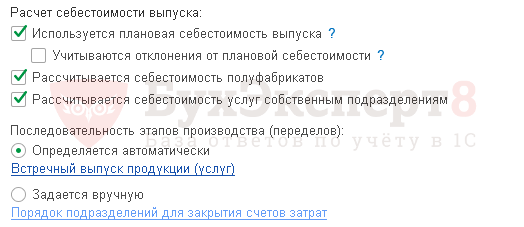

Расчет себестоимости выпуска

Настройка расчета себестоимости выпуска регламентирует:

- учет выпуска по плановой стоимости;

- применение счета 40 «Выпуск продукции (работ, услуг)» для учета отклонения от плановой себестоимости;

- последовательность расчета себестоимости при выпуске полуфабрикатов или услуг вспомогательного производства.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Выпуск продукции по плановым ценам

- Выпуск продукции без плановых цен

Учет денежных средств

Если флажок установлен, все перемещения денег отражаются с использованием счета 57, независимо от продолжительности их перемещения.

Оценочные значения

Если флажок установлен, он позволяет автоматически сформировать резерв по сомнительным долгам в БУ регламентной операцией Расчет резервов по сомнительным долгам при закрытии месяца. Если флажок не установлен, то резервы создаются вручную: создание резервов в БУ — обязанность налогоплательщика.

Резервы автоматически формируются только, если есть просроченная задолженность в рублях. Размер определяется в процентном соотношении остатка по ДТ счетов 62, 76.06 в следующем порядке:

- 50%, если просрочка более 45 дней;

- 100%, если просрочка более 90 дней.

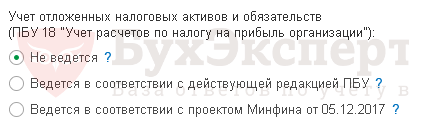

ПБУ 18

В настройках УП по БУ можно включить возможность применения ПБУ 18 в соответствии с:

- действующей редакцией ПБУ 18/02:

- расчет разниц осуществляется в регламентной операции Расчет налога на прибыль затратным методом.

- проектом Минфина от 05.12.2017:

- расчет разниц осуществляется в регламентной операции Расчет отложенного налога по ПБУ 18/02балансовым методом.

Выбор применения ПБУ 18 не влияет на расчет налога на прибыль, а затрагивает только отражение разниц.

Учет ОС

В настройках 1С не отражаются элементы УП по учету основных средств в БУ. Изучить подробнее как отражается УП по ОС в 1С.

Настройка учетной политики в 1С 8.3: ЗУП

К УП по зарплате можно отнести:

- резерв отпусков;

- учет страховых взносов;

- учет НДФЛ.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройки зарплаты: 1С

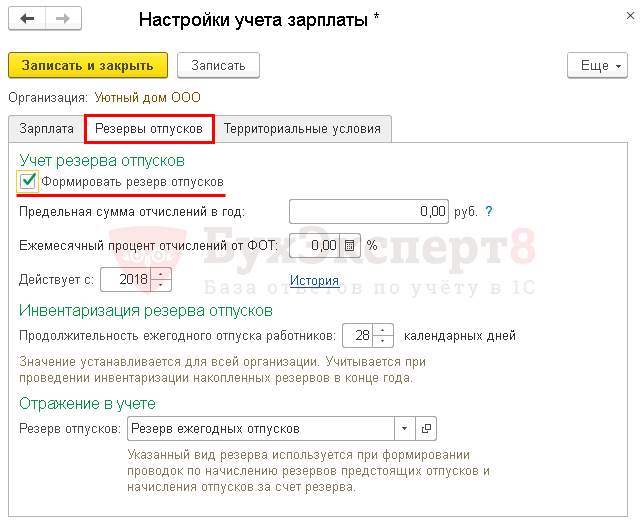

Резерв отпусков

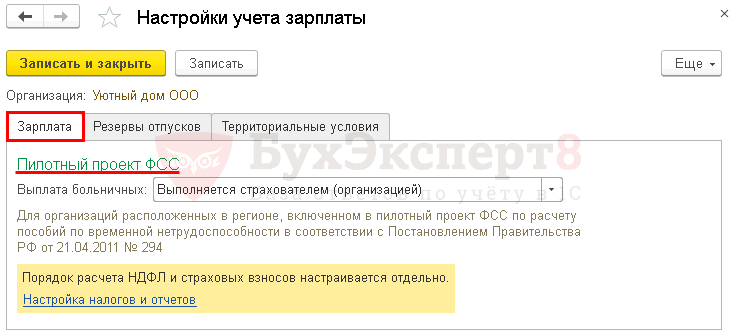

Необходимость автоматического формирования резервов отпусков и его настройка осуществляется на вкладке Резервы отпусковнастроек учета зарплаты в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — ссылка Порядок учета зарплаты.

На вкладке Резервы отпусковзадаются единые правила для НУ и БУ в соответствии со ст. 324.1 НК РФ.

Начисление «отпускного» резерва выполняйте из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам. В закрытии месяца проконтролируйте его начисление, т. к. операция Начисление резерва отпусков не выдаст ошибку, если документ Начисления оценочных обязательств по отпускам пустой.

Страховые взносы

Настройку страховых взносов осуществите в разделе Главное — Настройки — Налоги и отчеты — вкладка Страховые взносы.

Укажите:

- вид тарифа страховых взносов;

- имеются ли особенности для расчета страховых взносов (есть ли фармацевты, члены летных экипажей и др.);

- ставку взносов на страхование от несчастных случаев на производстве и профзаболеваний;

- подразделения со льготными тарифами взносов;

- необходимость перечисления добровольных взносов.

Относится ли организация к регионам пилотного проекта ФСС по прямой выплате пособий, задается в настройках зарплаты на вкладке Зарплата.

НДФЛ

В настройках НДФЛ задайте порядок применения стандартных вычетов. Для этого перейдите в раздел Главное — Настройки — Налоги и отчеты — вкладка НДФЛ.

Настройка учетной политики в 1С 8.3 ОСНО

Настройки УП по налогу на прибыль задайте в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Укажите:

- Метод начисления амортизации для амортизируемого имущества.

- Как погашается стоимость спецодежды и спецоснастки в НУ.

- Необходимость формирования резервов по сомнительным долгам. В НУ создание резервов — право налогоплательщика.

- Разделение расходов и доходов.

- Порядок уплаты авансовых платежей.

Настройка учетной политики в 1С 8.3 ОСНО: производство

Для разграничения прямых и косвенных расходов в НУ укажите критерии прямых затрат по ссылке Перечень прямых расходов.

Для разграничения доходов от продажи покупных товаров и продуктов собственного производства задайте список номенклатурных групп, относящихся к собственному производству по ссылке Номенклатурные группы реализации продукции, услуг.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Подробное заполнение вкладки Налог на прибыль

- Учетная политика по налоговому учету основных средств

- Переход на уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с начала года

Настройка учетной политики в 1С 8.3 УСН Доходы минус расходы

Для УСН Доходы минус расходы задайте порядок признания расходов в разделе Главное — Настройки — Налоги и отчеты — вкладка УСН.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Порядок признания расходов на приобретение товаров (УСН)

Печать учетной политики

Распечатать УП можно из формы ее настроек в разделе Главное — Настройки — Учетная политика.

Перед печатью должны быть внесены все настройки, т. к. на полноту отражения в ней всех элементов влияют не только настройки УП, но и настройки функциональности.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройки функциональности

Если Вы еще не подписаны:

или

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно Используемые источники:

- https://www.audit-it.ru/articles/soft/a116/927186.html

- https://1s83.info/obuchenie/1s-buhgalteriya/uchetnaya-politika-v-1s.html

- https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/uchetnaya-politika-v-1s-8-3-buhgalteriya-3-0.html

Уроки 1С для начинающих и практикующих бухгалтеров

Уроки 1С для начинающих и практикующих бухгалтеров Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0

Закрытие месяца в 1С: распределение затрат в «1С Бухгалтерия предприятия 8» ред. 2.0 Учетная политика в 1С 8.3 Бухгалтерия 3.0

Учетная политика в 1С 8.3 Бухгалтерия 3.0 Создание нового счёта в плане счетов 1С:Бухгалтерии

Создание нового счёта в плане счетов 1С:Бухгалтерии