Содержание

- 1 Robokassa

- 2 PayAnyWay

- 3 Fondy

- 4 «Единая Касса»

- 5 Бонус: интернет-эквайринг вашего банка

- 6 Что выбрать?

- 7 Как принимать платежи на сайте: оптимальные способы

- 8 Подробнее о способах приема оплаты

- 9 Как подобрать

- 10 Как подключить платежную систему на сайте и верно установить онлайн-оплату пластиковой картой или другими способами

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

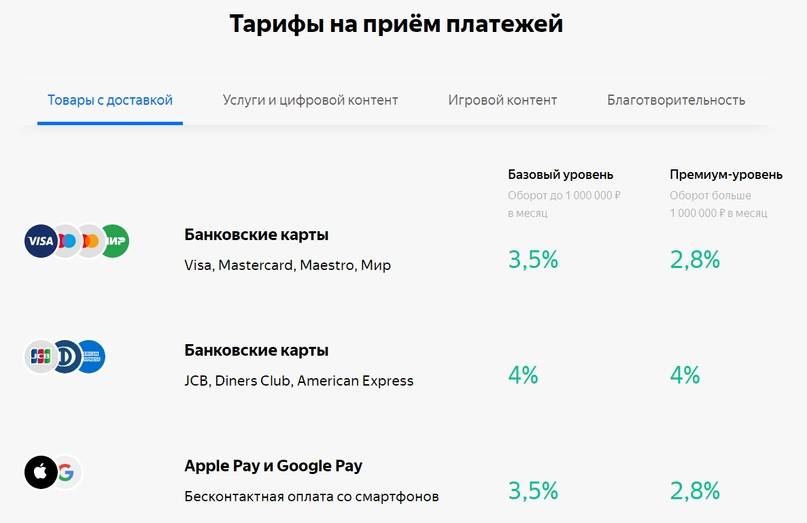

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Окончательное руководство по Woocommerce для абсолютных новичков

Окончательное руководство по Woocommerce для абсолютных новичковПоддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

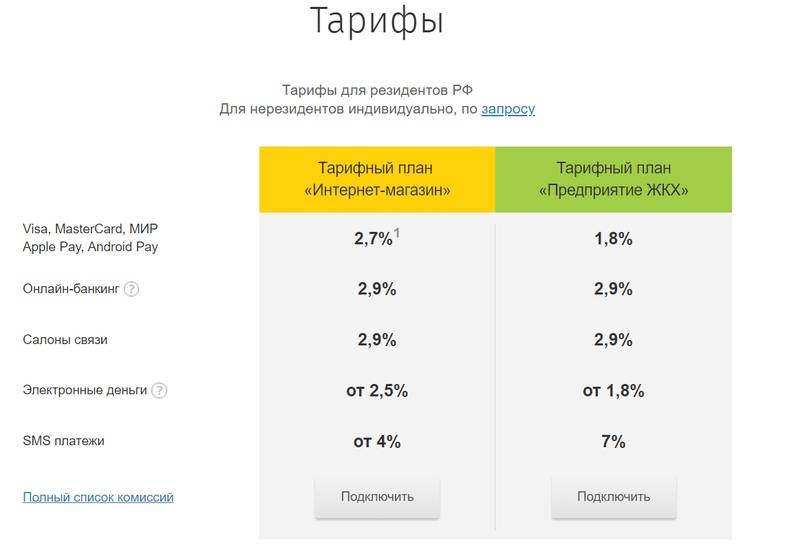

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Как правильно монтировать проектор и не допустить распространенных ошибок

Как правильно монтировать проектор и не допустить распространенных ошибокПодойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Еще один сервис с возможностью списывать регулярные платежи автоматически. Позволяет выставлять инвойсы онлайн, поэтому подойдет даже тем компаниям и предпринимателям, у которых нет сайта. Чтобы получить деньги, нужно заполнить простую форму в личном кабинете и отправить клиенту ссылку на оплату в мессенджере, по почте или в SMS. Есть готовые решения для соблюдения 54-ФЗ.

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Hearts of Iron IV — Больше никаких лагов!

Hearts of Iron IV — Больше никаких лагов!Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

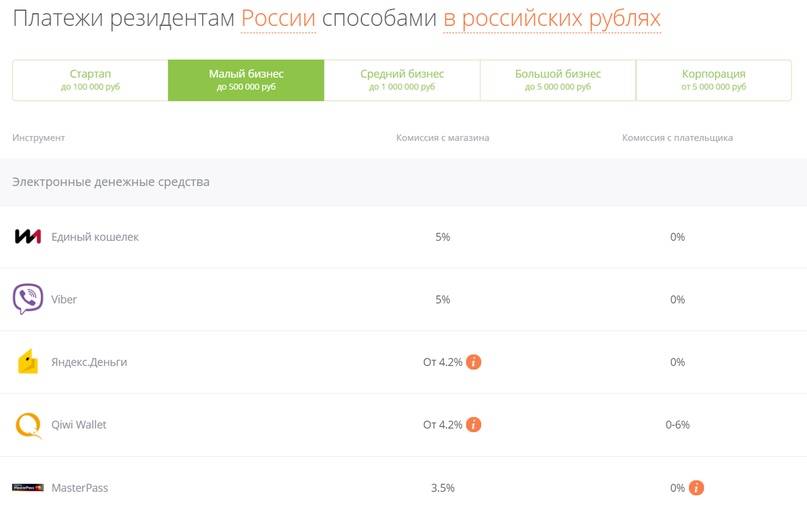

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

В нашу подборку попали крупные уважаемые сервисы, которые давно работают на рынке и имеют множество положительных отзывов. Поэтому успешно сотрудничать можно с любым из них. При выборе стоит обратить внимание на:

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».

Более трех лет назад я написал пост о выборе платежной системы для приема платежей на своем прошлом проекте. С тех пор прошло довольно много времени и многое в способах приема платежей изменилось. Теперь я расскажу как делал прием платежей на сайте poiskvps.ru. В настоящее время задача выглядит точно так же: мне нужно было сделать так, чтобы физическое лицо могло принимать платежи у пользователей в автоматическом режиме на своем сайте, имея небольшие обороты. С технической точки зрения при оплате выполняются следующие операции: пользователю выписывается счет на оплату, пользователь выбирает удобный способ оплаты, переходит на сайт платежной системы, производит оплату и возвращается на сайт. В случае успешной оплаты платежная система оповещает магазин о том, что пользователь оплатил счет.

Более трех лет назад я написал пост о выборе платежной системы для приема платежей на своем прошлом проекте. С тех пор прошло довольно много времени и многое в способах приема платежей изменилось. Теперь я расскажу как делал прием платежей на сайте poiskvps.ru. В настоящее время задача выглядит точно так же: мне нужно было сделать так, чтобы физическое лицо могло принимать платежи у пользователей в автоматическом режиме на своем сайте, имея небольшие обороты. С технической точки зрения при оплате выполняются следующие операции: пользователю выписывается счет на оплату, пользователь выбирает удобный способ оплаты, переходит на сайт платежной системы, производит оплату и возвращается на сайт. В случае успешной оплаты платежная система оповещает магазин о том, что пользователь оплатил счет.

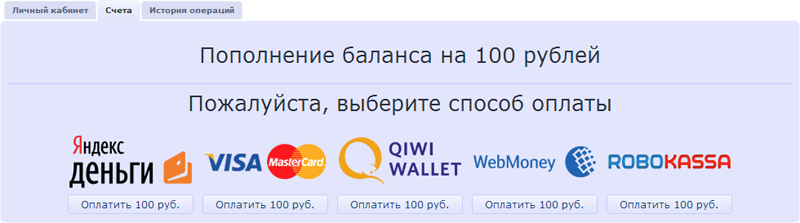

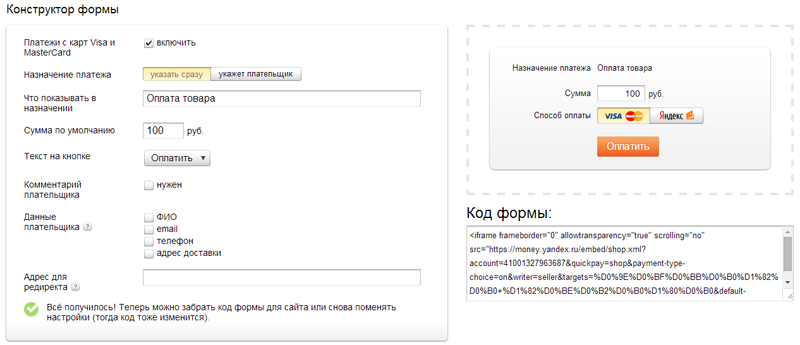

Яндекс.Деньги

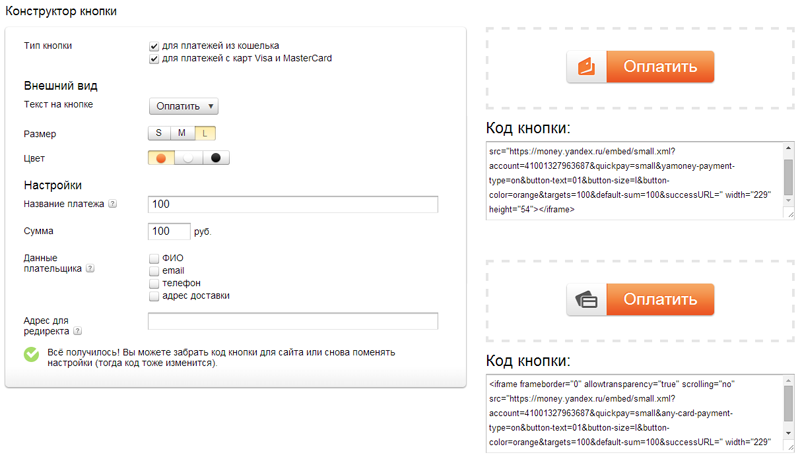

3 года назад эта платежная система не работала с магазинами-физическими лицами. То есть принимать Яндекс.Деньги напрямую можно было только, зарегистрировав юридическое лицо и имея большие обороты. В противном случае платежная система Яндекс.Деньги предлагала работать с различными агрегаторами Сейчас ситуация изменилась, и Яндекс.Деньги стали работать с физическими лицами без всяких договоров. Единственное условие, для избежания проблем желательно пройти идентификацию. В настройках кошелька появилось поле, в котором можно задать ссылку для уведомлений о проведенных платежах, а пользователи могут оплатить услуги как Яндекс.Деньгами, так и банковскими картами. Комиссия у Яндекс.Денег самая низкая из всех платежных систем: за перевод внутренней валюты система берет 0.5% от суммы платежа, при оплате через банковские карты — всего 2%, причем эта комиссия не зависит от суммы платежа. То, что комиссия не зависит от суммы оплаты, выгодно при проведении небольших операций. Например, PayPal помимо 3,9% за операцию берет еще фиксированную сумму 10 рублей за каждую проведенную операцию и при сумме оплаты, например, 100 руб., магазин получит только 86 руб., заплатив почти 14% платежной системе. Стандартно Яндекс.Деньги предлагают использовать либо “кнопку-приниматель”, либо “форму-приниматель”. В обоих случаях на сайт встраивается фрэйм, который сильно ограничен в возможностях модернизации и изменения дизайна.

3 года назад эта платежная система не работала с магазинами-физическими лицами. То есть принимать Яндекс.Деньги напрямую можно было только, зарегистрировав юридическое лицо и имея большие обороты. В противном случае платежная система Яндекс.Деньги предлагала работать с различными агрегаторами Сейчас ситуация изменилась, и Яндекс.Деньги стали работать с физическими лицами без всяких договоров. Единственное условие, для избежания проблем желательно пройти идентификацию. В настройках кошелька появилось поле, в котором можно задать ссылку для уведомлений о проведенных платежах, а пользователи могут оплатить услуги как Яндекс.Деньгами, так и банковскими картами. Комиссия у Яндекс.Денег самая низкая из всех платежных систем: за перевод внутренней валюты система берет 0.5% от суммы платежа, при оплате через банковские карты — всего 2%, причем эта комиссия не зависит от суммы платежа. То, что комиссия не зависит от суммы оплаты, выгодно при проведении небольших операций. Например, PayPal помимо 3,9% за операцию берет еще фиксированную сумму 10 рублей за каждую проведенную операцию и при сумме оплаты, например, 100 руб., магазин получит только 86 руб., заплатив почти 14% платежной системе. Стандартно Яндекс.Деньги предлагают использовать либо “кнопку-приниматель”, либо “форму-приниматель”. В обоих случаях на сайт встраивается фрэйм, который сильно ограничен в возможностях модернизации и изменения дизайна.

После того как пользователь совершит платеж, Яндекс.Деньги “перебрасывают” пользователя на заранее заданную страницу, а в это время магазин оповещается об успешном платеже и деньги зачисляются на счет пользователя.

WebMoney

За последние несколько лет со стороны этой платежной системы мало что изменилось. Для приема платежей нужно пройти идентификацию (получить персональный аттестат) и настроить прием платежей на сайте. Документацию можно найти здесь: wiki.webmoney.ru/projects/webmoney/wiki/nastroyka_priema_webmoney_na_sayte_prodavtsa Пример html кода для интеграции:

За последние несколько лет со стороны этой платежной системы мало что изменилось. Для приема платежей нужно пройти идентификацию (получить персональный аттестат) и настроить прием платежей на сайте. Документацию можно найти здесь: wiki.webmoney.ru/projects/webmoney/wiki/nastroyka_priema_webmoney_na_sayte_prodavtsa Пример html кода для интеграции:

Из плюсов данной платежной системы могу отметить наличие “песочницы”, которая делает процесс настройки и отладки более приятным. За любую операцию система берет стандартную комиссию 0.8% и в отличие от всех других платежных систем эта комиссия берется с покупателя, а не вычитается из суммы, которую получает продавец. Технических сложностей с настройкой платежей у меня не возникало, система работает корректно и не вызывает каких-то проблем. После настройки магазина необходимо пройти модерацию, которая, как правило, осуществляется в течение суток.

QIWI кошелек

От этой платежной системы у меня остались не самые приятные впечатления. Во-первых, совершенно неожиданно была поднята комиссия за совершение операций в три раза: с 1% до 3%, во-вторых техподдержка qiwi оставляет желать лучшего. Ответа можно дожидаться неделями, а качество таких ответов крайне низкое. В какой-то момент на работающем сайте, в котором абсолютно ничего не изменилось, перестали осуществляться платежи через эту платежную систему. Проблема оказалась на стороне qiwi и состояла в неправильной подписи уведомления о платежах. В результате любой запрос от qiwi не проводился в системе из-за некорректной подписи этого запроса. Техподдержка не могла решить проблему в течение полутора недель… Эта платежная система предлагает использовать либо форму для выставления счета, которая устанавливается на сайт в виде фрэйма, либо аналогично предыдущим ПС использовать html — форму. Для автоматического оповещения магазина о платежах раньше использовался только SOAP протокол, который, на мой взгляд, менее удобен, чем стандартный вариант с http-запросом. Проблемы с SOAP возникли с момента настройки и возникали в процессе эксплуатации. Не так давно в этой платежной системе появился REST-протокол и работать стало проще. Описание этого протокола можно найти здесь: static.qiwi.com/ru/doc/ishop/protocols/Visa_QIWI_Wallet_Pull_Payments_API.pdf В итоге: сотрудничать с ПС qiwi не рекомендую, т.к. подключение длительное и сложное, а в случае возникновения проблем на техподдержку не приходится рассчитывать.

От этой платежной системы у меня остались не самые приятные впечатления. Во-первых, совершенно неожиданно была поднята комиссия за совершение операций в три раза: с 1% до 3%, во-вторых техподдержка qiwi оставляет желать лучшего. Ответа можно дожидаться неделями, а качество таких ответов крайне низкое. В какой-то момент на работающем сайте, в котором абсолютно ничего не изменилось, перестали осуществляться платежи через эту платежную систему. Проблема оказалась на стороне qiwi и состояла в неправильной подписи уведомления о платежах. В результате любой запрос от qiwi не проводился в системе из-за некорректной подписи этого запроса. Техподдержка не могла решить проблему в течение полутора недель… Эта платежная система предлагает использовать либо форму для выставления счета, которая устанавливается на сайт в виде фрэйма, либо аналогично предыдущим ПС использовать html — форму. Для автоматического оповещения магазина о платежах раньше использовался только SOAP протокол, который, на мой взгляд, менее удобен, чем стандартный вариант с http-запросом. Проблемы с SOAP возникли с момента настройки и возникали в процессе эксплуатации. Не так давно в этой платежной системе появился REST-протокол и работать стало проще. Описание этого протокола можно найти здесь: static.qiwi.com/ru/doc/ishop/protocols/Visa_QIWI_Wallet_Pull_Payments_API.pdf В итоге: сотрудничать с ПС qiwi не рекомендую, т.к. подключение длительное и сложное, а в случае возникновения проблем на техподдержку не приходится рассчитывать.

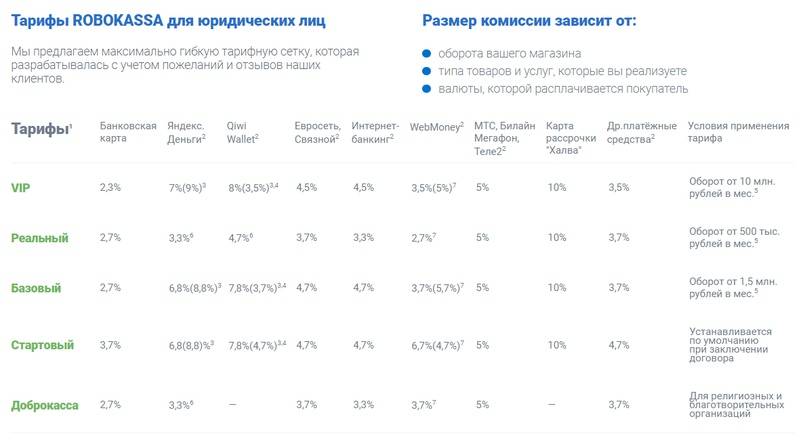

РобоКасса

Робокасса не является платежной системой, а представляет собой агрегатор — сервис, через который можно производить оплату различными способами, начиная от WebMoney и заканчивая банками и салонами связи. Не так давно у Робокассы обновился сайт и стал более удобным для пользователя. Документация написана достаточно подробно так что проблем с подключением у меня не возникло. Ссылка на документацию: www.robokassa.ru/ru/Doc/ru/Interface.aspx Из плюсов, аналогично WebMoney, есть песочница и работу можно оттестировать не отправляя реальные деньги. Робокасса предлагает использовать на своем сайте либо универсальные кнопки, либо html код с расширенными возможностями.

Робокасса не является платежной системой, а представляет собой агрегатор — сервис, через который можно производить оплату различными способами, начиная от WebMoney и заканчивая банками и салонами связи. Не так давно у Робокассы обновился сайт и стал более удобным для пользователя. Документация написана достаточно подробно так что проблем с подключением у меня не возникло. Ссылка на документацию: www.robokassa.ru/ru/Doc/ru/Interface.aspx Из плюсов, аналогично WebMoney, есть песочница и работу можно оттестировать не отправляя реальные деньги. Робокасса предлагает использовать на своем сайте либо универсальные кнопки, либо html код с расширенными возможностями.

Комиссию РобоКасса берет достаточно большую (иногда до 12%) и что не очень удобно, эта комиссия всегда списывается с пользователя.

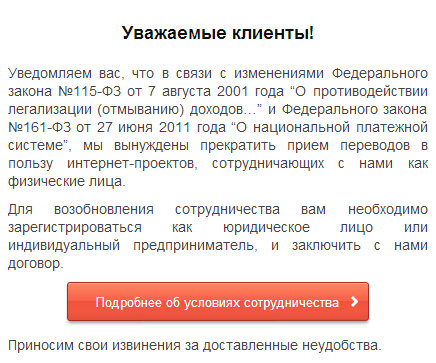

RBK Money

Довольно продолжительное время я сотрудничал с RBKMoney. Платежей через эту системы было не много, проблем с настройкой или работой не было, поэтому разрабатывая poiskvps.ru я решил добавить и эту ПС. Из плюсов могу отметить качественную техподдержку — в любое время дня и ночи у них работает онлайн чат, в котором можно поговорить с живым человеком. К сожалению, 23 мая появилась информация о том, что RBKMoney прекращает сотрудничество с физическими лицами:

Довольно продолжительное время я сотрудничал с RBKMoney. Платежей через эту системы было не много, проблем с настройкой или работой не было, поэтому разрабатывая poiskvps.ru я решил добавить и эту ПС. Из плюсов могу отметить качественную техподдержку — в любое время дня и ночи у них работает онлайн чат, в котором можно поговорить с живым человеком. К сожалению, 23 мая появилась информация о том, что RBKMoney прекращает сотрудничество с физическими лицами: Поэтому прием платежей через эту ПС был приостановлен, хотя работать с ними было довольно удобно.

Поэтому прием платежей через эту ПС был приостановлен, хотя работать с ними было довольно удобно.

PayPal

Сотрудничество с этой довольно популярной ПС я не начал из-за большого размера комиссии. Фиксированная комиссия в сумме 10 руб. за каждый успешный платеж при небольших суммах операции делает использование этой ПС не выгодным. При оборотах менее 300 тысяч руб. в месяц PayPal берет 3,9% с оборота и 10 руб. за каждую операцию. Соответственно, при проведении операции в размере 100 руб. PayPal удерживает из этой суммы почти 14%. ПС предлагает работу по другим ставкам для микроплатежей (до 300 руб.): 5-6% с оборота и 2 руб. за операцию. Но и это предложение проигрывает другим ПС (например Яндекс.Деньги). Зато PayPal начал принимать биткоины — правда, пока только в США.

Сотрудничество с этой довольно популярной ПС я не начал из-за большого размера комиссии. Фиксированная комиссия в сумме 10 руб. за каждый успешный платеж при небольших суммах операции делает использование этой ПС не выгодным. При оборотах менее 300 тысяч руб. в месяц PayPal берет 3,9% с оборота и 10 руб. за каждую операцию. Соответственно, при проведении операции в размере 100 руб. PayPal удерживает из этой суммы почти 14%. ПС предлагает работу по другим ставкам для микроплатежей (до 300 руб.): 5-6% с оборота и 2 руб. за операцию. Но и это предложение проигрывает другим ПС (например Яндекс.Деньги). Зато PayPal начал принимать биткоины — правда, пока только в США.

Вывод денег

Ну а теперь самое интересное: на что можно потратить честно заработанное.Яндекс.Деньги предлагает тратить деньги без комиссии онлайн или выпустить банковскую карту, которой можно расплачиваться в магазинах также без комиссии. За вывод средств на банковский счет комиссия составляет 3% + 15 рублей.WebMoney предлагает тратить деньги в онлайн магазинах (со стандартной комиссией 0.8%). Также система предлагает переводить деньги банковским переводом без дополнительных наценок. Стоимость платежного поручения всего 15 руб + стандартная комиссия. Деньги зачисляются на счет, как правило в течение суток.QIWI предлагает единственный способ вывода — на свой же киви кошелек. Далее — тратить в онлайн-магазинах или выпустить банковскую карту для покупок в “реальных” торговых точках.Робокасса предлагает выводить деньги исключительно на WebMoney, причем комиссию за вывод платить не нужно. Т.е. если на счете в Робокассе есть 1000 руб., то и в кошельке WebMoney окажется 1000 руб.

Итоги

5 место: QIWI широкая сеть терминалов высокая комиссия, сложность вывода, плохой саппорт4 место: PayPal известная система большая комиссия на небольших оборотах3 место: Робокасса много способов приема платежей большая комиссия2 место: WebMoney Низкая комиссия, дешевый вывод нужно проходить утомительную идентификацию1 место: Яндекс.Деньги низкая комиссия, возможность принимать банковские карты дорогая «обналичка». P. S. Спасибо за помощь с подготовкой текста. P. P. S. Благодарю хостинг-компанию VDSina.ru за поддержку проекта.26 Августа 2019

Прием платежей на сайте – привычное для покупателей и владельцев интернет-магазина действие. Это удобно клиентам и выгодно предпринимателям. Бизнесмены могут быть уверенными в том, что товар будет оплачен, а будущие хозяева вещи – что ее не купит кто-то другой. Независимо от сферы деятельности организации стоит настроить онлайн-торговлю. Это оптимизирует и увеличит доходы, упростит общение с клиентами. Давайте разберем, какие есть варианты перевода денег, какие из них больше подойдут для крупного или небольшого бизнеса.

Как принимать платежи на сайте: оптимальные способы

Существуют разные методы, которые дают возможность получать средства от покупателей. У них различные схемы работы:

-

Банковские карты. Их прием обрабатывается специальным процессинговым центром.

-

Электронные сервисы. За их зачисление отвечают операторы ЭДС.

-

Платежи с номера сотового. Контроль оплат осуществляет оператор – МТС, Мегафон, Билайн.

-

Интернет-банкинг. С его помощью можно выставлять электронный счет за товар или услугу.

-

Наличные. Позволяет оплачивать покупки через кассы магазина или банка, курьера, доставку.

Пластиковые карточки

Удобно для обеих сторон купли-продажи. Подключение такого сервиса онлайн-оплаты на сайте позволяет мгновенно перечислить средства на расчетный счет продающей фирмы. Чтобы пользоваться таким методом, предстоит пройти проверку от СЭБ банка. Установка и оптимизация может показаться непростой.

Яндекс.Деньги, Киви и другие

Люди активно применяют эти системы. В них больше анонимности и их проще использовать покупателю. Таким способом могут оплачивать маркированные товары частные лица и организации. Финансы переводятся в тот же момент, уровень защиты довольно высокий. Настраивать их иногда оказывается сложнее, чем другие схемы – вебмани потребует подтвердить личность или пройти специальную процедуру.

Мобильные платежи

Метод прост в обслуживании и считается одним из самых удобных для зачисления небольших сумм. Посетителю достаточно отправить СМС, а затем послать сообщение, подтверждающее согласие на списание. Затем средства списывают в оговоренном размере. Транзакция проводится моментально, но стоит учесть, что почти половина из этих сумм уходит мобильному оператору.

Интернет-банкинг

Здесь для работы используют приложения и сервисы. Чтобы войти в систему, пользователь должен ввести логин/пароль. Их следует заранее оформить в банке или специальном терминале.

Это безопасный метод платежей, не требуется постоянно вводить цифры с банковских карт или другие личные данные. Деньги отправляются моментально.

Можно ли платить наличными

Способ проще технически, не требует сложных интеграций. Но придется заводить отдельную кассу или пин-пад для курьера. Иногда необходимо пойти в пункт выдачи лично, чтобы оплатить покупку. Это удобно, если есть офлайн точка или доставка оборудована подходящим оборудованием для получения денег от покупателя.

Отдельно стоит упомянуть использование агрегатора. В этом случае посетитель получает доступ сразу к нескольким методам по одному договору – привязываются карты, смс-сервис, электронные кошельки. Так повышается лояльность посетителей к сайту и прибыль.

Подробнее о способах приема оплаты

Чтобы выбирать было проще, предлагаем рассмотреть каждый из них подробно.

Сотрудничество с банком

Такое подключение качественной платежной системы к сайту привычно почти всем, кто совершает покупки онлайн. С его помощью переход финансов осуществляется с карты покупающего на счет продающей стороны при участии банковского посредника и процессинговой компании. Для платежей потребуется интеграция специального сервиса.

Взаимодействие обеспечивает центр, который проводит клиринг – контролирует списание и зачисление денег. Он может быть частью банка или обособленной независимой фирмой. Чтобы дать возможность людям приобретать товары таким способом, нужно начать сотрудничество с кредитной и процессинговой организациями. За работу он будет брать процент от совершенных транзакций.

Как сделать и подключить онлайн-оплату через сайт банковскими картами:

-

оформить договорные отношения;

-

своевременно платить;

-

интегрировать эквайринг в портал.

Вставлять эту платежную систему для небольшого проекта или пары товаров не слишком выгодно – тарифы будут значительно выше, чем для крупных договоров и интернет-проектов.

Среди плюсов:

-

мгновенные перечисления средств;

-

удобный сервис для клиентов;

-

высокая безопасность от взлома.

Среди недостатков стоит отметить длительное оформление – нужно собрать и отправить большой пакет документов на почту или лично отнести в банк. Потом дождаться ответа и подписания.

Специальные шлюзы

Это банковские провайдеры, задача которых – обработать транзакции. Они выполняют роль маршрутизатора. Онлайн-шлюз становится терминалом, который соединяет вместе банк и продавца с покупателем. Для последнего использования бесплатно, все комиссии будет оплачивать продающая сторона.

Среди достоинств:

-

безопасный домен;

-

обособленная учетная запись.

Платежные системы

Операторы позволяют подключаться и принимать финансы в любой момент в режиме онлайн. Для использования этого вида нужно подать заявку и заключить договор. После этого можно интегрировать собственное ПО. Владелец интернет-магазина будет иметь полный доступ к установке и загрузке сервисов в соответствии с договорными условиями.

Расчеты двигаются быстро, нет комиссии для посредников. Поэтому стоимость будет сравнительно ниже. Доверие клиентов станет выше, ведь нет переходов на сторонние сайты – только на шлюз.

Один минус можно отметить – платежная система долго проверяет поступившие финансы. Кроме того, разработать ПО сможет только технический специалист. Среди популярных:

-

Яндекс.Деньги;

-

Элекснет;

-

Вебмани;

-

Виза.

Агрегаторы

Это один из самых удобных способов среди форм приема оплаты на сайте. С его помощью можно объединить несколько разных сервисов. Само приложение не будет удерживать у себя деньги клиента, они переводятся на счет продавца.

Так предпочитают действовать малые и средние предприниматели. Это позволяет сделать интернет-магазин многофункциональным – оплатить покупку становится просто и удобно. Покупатель сможет выбрать подходящий ему электронный кошелек или карточку для перевода суммы за покупку.

Среди достоинств:

-

смс-оповещения;

-

возможность выставить счета вручную;

-

прослеживание логистики;

-

простая интеграция с площадкой.

Некоторые бизнесмены говорят о завышенных тарифных планах на использование агрегатора. Сервис может взимать комиссию сначала с покупающей стороны, а потом и с владельца магазина в момент вывода выплаты.

Активно развивается несколько компаний, которые оказывают подходящие услуги. Среди них «Робокасса», «Яндекс.Касса» и PayU. У них различаются условия сотрудничества, технология работы и размер комиссии. Иногда для интеграции требуется привлечение дополнительных специалистов.

Как подобрать

Среди многообразия выбора нужно не только разобраться, как привязать или прикрепить платежную систему к сайту, но и понять, какую из них стоит выбрать.

Если сложно сделать выбор или нет времени копаться в нюансах – обращайтесь в «Клеверенс». Специалисты компании помогут выявить основные задачи, которые будут стоять перед интернет-магазином.

Самый простой способ

Проще всего указать на странице товара кошелек или карту для перевода денег за покупку. А если продуктов больше одного, то на каждом надо указывать отдельно цену и номер счета.

Но у него есть существенный минус – не все клиенты будут доверять такой системе. Нужно доказать свою честность, площадка должна быть известной и проверенной, чтобы люди доверяли ей.

Как привязать оплату услуг через сайт: советы по выбору

Если вы еще не зарегистрировались как юридическое лицо, то многие сервисы будут отклонять заявку до тех пор, пока не появится официальный статус. Но некоторые агрегаторы допускают деятельность в качестве физлица. Это удобно, когда необходимо протестировать, насколько выгодным будет проект. После такой проверки можно решить, стоит ли запускаться.

Среди популярных, которые дают время на тестирование до регистрации бизнеса:

-

Робокасса;

-

Wallet One;

-

Webmoney Merchant.

Советуем обратить внимание на следующие моменты при выборе:

-

сколько лет система работает на рынке;

-

насколько стабильно принимает платежи;

-

развитость поддержки клиентов;

-

скорость поступления средств;

-

гибкость, простота интеграции;

-

тарифы, комиссии, отсутствие скрытых платежей;

-

можно ли протестировать работу до того, как создавать юридическое лицо;

-

есть ли свидетельства и сертификаты, подтверждающие работоспособность.

Обзор популярных сервисов

Есть несколько программ, которые часто используют, чтобы принимать деньги за покупки на сайтах. Среди многофункциональных:

-

Единая Касса. Для работы в сети необходимо пройти регистрацию, выполнить все рекомендованные настройки. Дополнительно можно установить несколько надстроек, чтобы сервис работал с новшествами – разными способами оплаты заказа, модулями на страницах.

-

Интеркасса. Подключает к интернет-магазину все возможные платежные системы. Хороший функционал, комиссия в 3% от суммы покупки. Не получает секретных данных от покупателя, поэтому сделка остается безопасной.

-

КиберПлат. Чтобы им пользоваться, достаточно пройти регистрацию и получить указания от менеджера. Высылается пакет документов владельцу бизнеса, их необходимо заполнить и отправить обратно. Когда документация будет принята – придет важная информация для установки. С одной стороны – полностью безопасная и юридически обоснованная работа, легкая привязка любого вида оплат. С другой – много бумажной волокиты.

-

Киви. Популярный многофункциональный сервис, проверенный. Предстоит отправить свои данные на модерацию и дождаться одобрения. Потом следует выбрать тип кошелька – есть счет для физического и для юридического лица. У них разная комиссия, возможности и функции. Срок подключения и количество документов к подписанию тоже отличаются.

-

Робокасса. Это известная в сфере предпринимательства система, хоть и старинная. Когда бизнесмен ищет информацию, как добавить и принимать оплату на сайт, он чаще всего наталкивается на эту площадку. За много лет работы она зарекомендовала себя, как качественная и работоспособная компания.

Перед выбором рекомендуем проверить количество дней на подключение и комиссию. Наличие договора важно, его условия необходимо читать внимательно. Есть и дополнительные функции, у каждой программы свои. Некоторые из них допускают создание автоплатежа для клиентов, чтобы не приходилось каждый раз вводить все данные заново.

Как подключить платежную систему на сайте и верно установить онлайн-оплату пластиковой картой или другими способами

Чтобы выбрать самый надежный и удобный сервис, стоит поработать с любым из них в тестовом режиме. Большая часть интернет-магазинов стремятся поставить самые популярные – Visa и MasterCard.

Это подходит для предпринимателей и для клиентов:

-

Транзакции защищены современными протоколами защиты, которые шифруют личные данные.

-

Операции проходят через процессинговый непрерывно работающий центр, который дополнительно защищает от похищения информации. Даже получатель средств не увидит все реквизиты карты.

-

Все проводится быстро, средства зачисляются на счет.

Как подключить интернет-магазин к платежной системе:

-

начать сотрудничество с агрегатором, который будет посредником;

-

интегрировать кнопки для оплаты на подходящих страницах;

-

начать принимать платежи.

Со стороны покупателя все проходит довольно просто:

-

он выбирает нужные ему продукты или услуги;

-

кликает «купить»;

-

перенаправляется сервер, к которому относится его карта;

-

вводит реквизиты, код с оборота;

-

если это положено настройками, то вводится код из смс в специальное поле для подтверждения платежа;

-

средства за покупку поступают в процессинговый центр, а затем – на счет продающей фирмы.

Как добавить и установить на сайт платежную систему с применением шлюза

Один из наиболее известных в этой сфере – Assist. С его помощью проведено 15 миллионов транзакций только за год, за все время работы – более 100 млн.

Нужно заполнить заявку для получения тестового доступа. С его помощью можно проверить, насколько комфортно работать в новых условиях. Когда тест будет пройден, настраивается модуль для приема денег и заключается договор на постоянное использование.

Время, за которое будет проведено подключение, зависит от выбранного тарифа и условий. Большую часть времени займет проверка интернет-магазина программой безопасности. После сохранения всех изменений появится кнопка для оплаты кредиткой. Все настройки специалисты обещают выполнить в течение 1-2 рабочих дней.

Как получать платежи

Есть несколько крупных компаний, которые позволяют настроить получение денег с электронных кошельков. Среди популярных:

-

Киви;

-

Яндекс.Деньги;

-

Вебмани.

Чтобы подключиться к первому, следует заполнить анкету с пометкой «прием платежей» и отправить в организацию. Затем дождаться одобрения службы безопасности. После этого этапа подписывается договор и определяются условия, на которых будет работать кошелек с интернет-магазином.

Также вам предоставят менеджера, который поможет в настройке, ответит на вопросы в случае, если возникнут сложности. Во время подключения необходимо выставить срок, в которое должен успеть расплатиться покупатель.

Как организовать сотрудничество с платежными агрегаторами

Существуют разные системы, которые обеспечивают одновременную работу нескольких методов оплаты. Это удобно для небольшого и среднего бизнеса, ведь чем больше способов будет видеть клиент, тем выше вероятность, что он оплатит покупку прямо сейчас.

Среди популярных кнопок, которые помогают установить подобные приложения:

-

смс-сообщения;

-

электронные кошельки;

-

банковские карты;

-

платежные терминалы.

Наиболее часто устанавливают «Робокассу» и «Яндекс Кассу». Они проверенные множеством компаний. Чтобы начать сотрудничать с сервисом, нужно зарегистрироваться и заполнить бланки договора. Когда сотрудничество будет подтверждено, можно интегрировать кнопки для оплаты. В настройках обычно помогает сотрудник компании агрегатора.

Как настроить прием оплаты на сайте через банк-эквайер

Один из популярных методов, в котором выигрывают все три стороны. Покупатель сможет оплачивать свои покупки из любой точки мира, владелец интернет-магазина получит индивидуальный тариф и деньги на счет в течение суток, а финансовая организация – процент за использование своих сервисов.

На сайте Клеверенс можно подобрать оборудование для эквайринга и подобрать программное обеспечение, например, для автоматизации работы курьеров.

Для интернет-магазинов, которые осуществляют свою деятельность на 1С-Битрикс, создан специальный модуль «Курьер».

Он позволяет выгружать заказы на сервер Mobile SMARTS и автоматизировать работу курьеров по доставке и оплате заказов при помощи смартфона, планшета или ТСД.

На сайт устанавливается стандартным механизмом 1С-Битрикс из Marketplace.

Также можно посмотреть уже готовые комплекты для автоматизации работы курьеров. Например, комплект «Всё включено» Honeywell ScanPal EDA50 / «Mobile SMARTS: Курьер», БАЗОВЫЙ

Для участия в программе достаточно связаться с банком и подписать договор. Чтобы начать принимать денежные средства таким образом, нужно правильно настроить сайт и пообщаться с техподдержкой финансового учреждения. В остальном можно справиться своими силами. Затем проводятся тестовые транзакции. Если они успешно будут зачислены, то можно запускать полномасштабную работу.

Количество показов: 3603Используемые источники:

- https://texterra.ru/blog/servisov-dlya-podklyucheniya-onlayn-platezhey-k-saytu.html

- https://habr.com/post/237969/

- https://www.cleverence.ru/articles/elektronnaya-kommertsiya/priem-platezhey-na-sayte-kak-podklyuchit-i-nastroit-platezhnuyu-sistemu-dlya-oplaty-v-internet-magaz/

Тестируем чат-бота в Senler и создаем вариативную автоворонку

Тестируем чат-бота в Senler и создаем вариативную автоворонку Как настроить и пользоваться Apple Watch

Как настроить и пользоваться Apple Watch Простая настройка роутера Mikrotik - пошаговое руководство

Простая настройка роутера Mikrotik - пошаговое руководство