Содержание

- 1 Как отразить курсовые разницы в 1С 8.3 на примере с проводками

- 2 Настройки для учета курсовых разниц в 1С 8.3

- 3 Пример курсовых разниц при отгрузки товара в кредит

- 4 Пример курсовой разницы по авансу

- 5 Настройки для учета курсовых разниц в 1С

- 6 Пример курсовых разниц при отгрузке товаров в кредит

- 7 Пример курсовой разницы по авансу

В бухгалтерском и налоговом учете все суммы отражаются в рублях. Если в организации есть взаиморасчеты в иностранной валюте или валютные счета, то при пересчете их в рубли возникают курсовые разницы. Курсовые разницы в 1С Бухгалтерия 3.0 рассчитываются автоматически при проведении документов и выполнении процедуры Закрытие месяца.

Рассмотрим, как отразить проводки по курсовым разницам в 1С 8.3 на примере поступления материалов в у.е.

Как отразить курсовые разницы в 1С 8.3 на примере с проводками

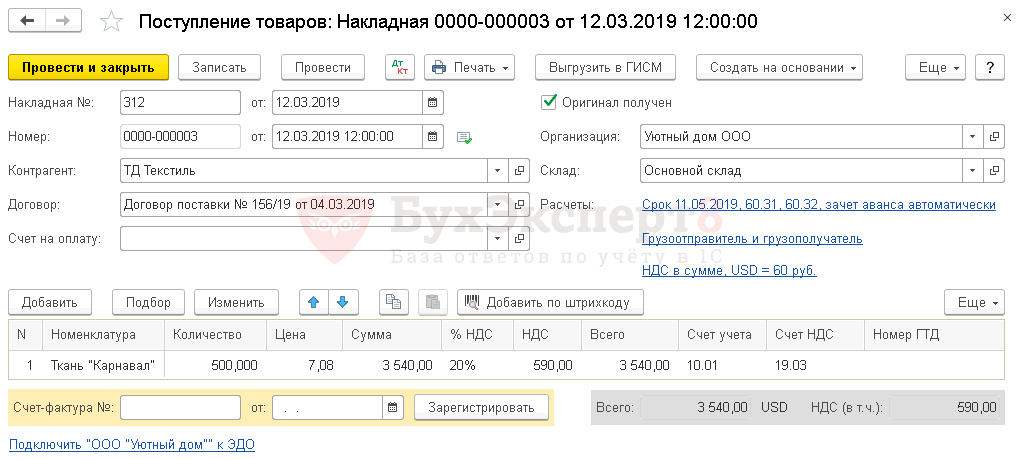

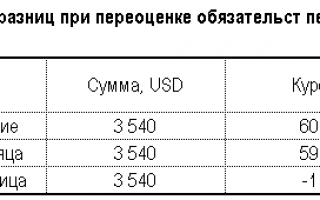

Организация заключила договор поставки на приобретение материалов с ООО «ТД Текстиль», выраженный в у. е. (1 у. е. = 1 USD).

12 марта материалы Ткань «Карнавал» (500 пог. м) на общую сумму 3 540 у. е. (в т. ч. НДС 20%) поступили на склад и приняты к учету.

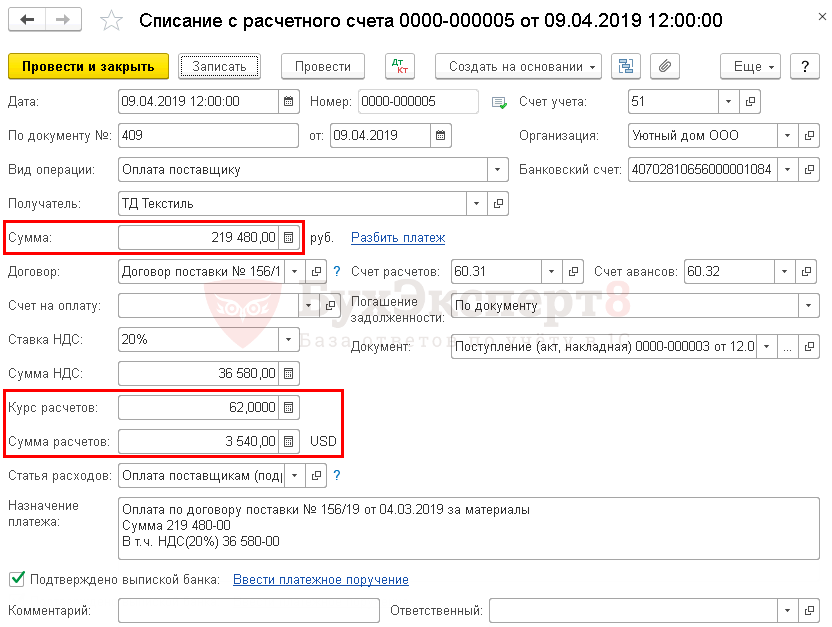

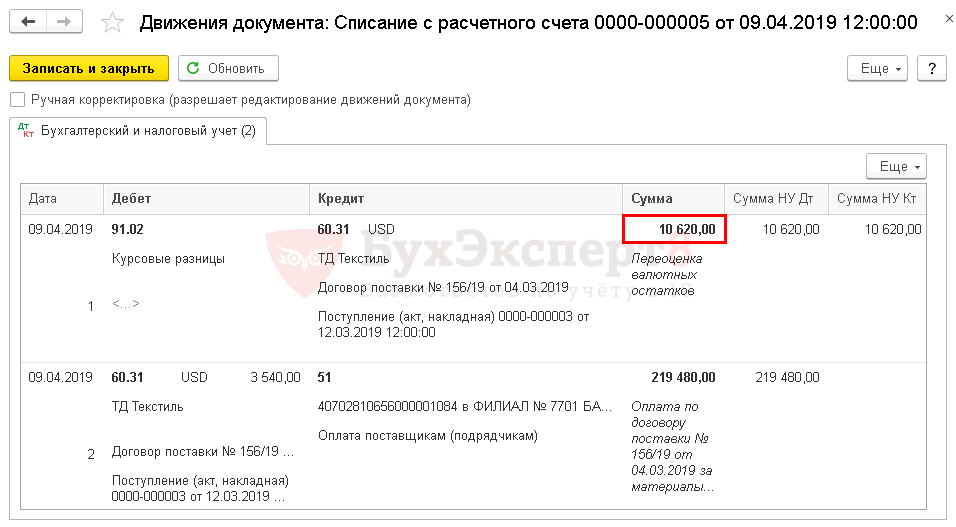

09 апреля Организация погасила задолженность за поставленные материалы поставщику в сумме 3 540 у. е. в рублевом эквиваленте.

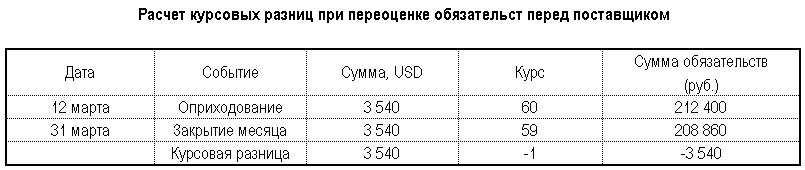

Условные курсы для оформления примера:

- 12 марта — 60,00 руб./USD;

- 31 марта — 59,00 руб./USD;

- 09 апреля — 62,00 руб./USD.

Приобретение материалов

Приобретение материалов оформите документом Поступление (акт, накладная) с видом операции Товары в разделе Покупки – Покупки — Поступление (акты, накладные).

Материалы, оплата за которые проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Проводки

В табличной части документа цены указываются в у.е., но в проводках суммы выражены в рублевом эквиваленте.

Проверка правильности формирования проводок в рублевом выражении:

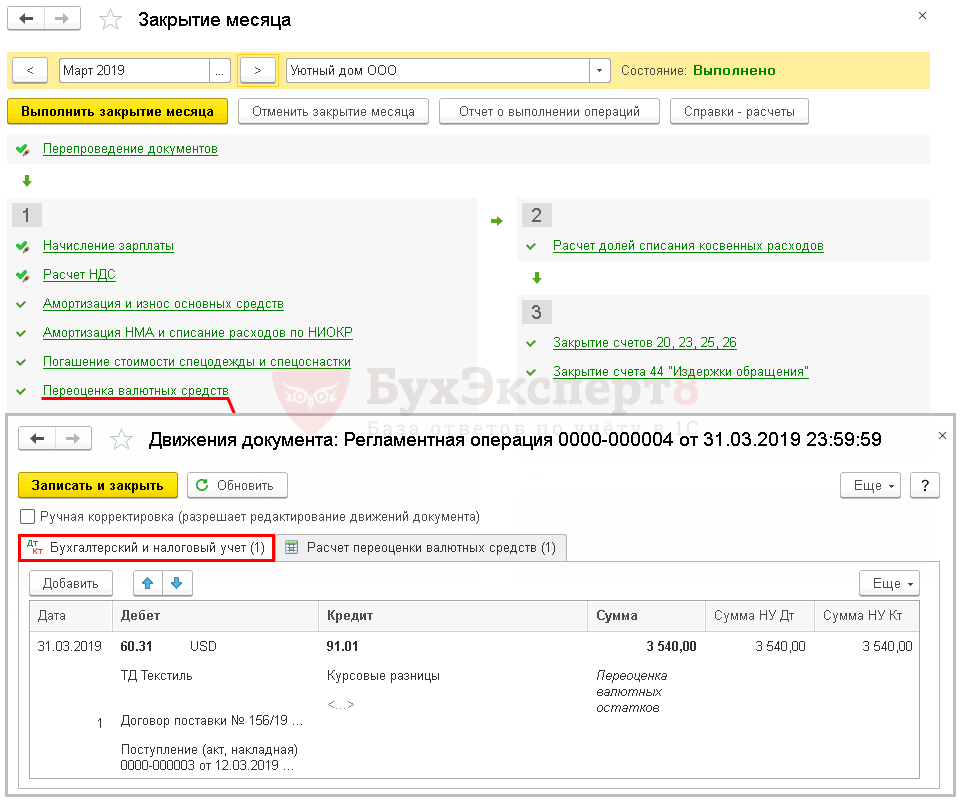

Определение курсовых разниц на конец периода

Если на конец месяца есть взаиморасчеты в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Стандарты оформления курсовой работы по ГОСТу 2020

Стандарты оформления курсовой работы по ГОСТу 2020В операции Переоценка валютных средств взаиморасчеты переcсчитаются по курсу на конец месяца.

Курс уменьшился на 1 руб., поэтому сумма задолженности перед поставщиком уменьшилась на 3 540 руб. Следовательно, образовался внереализационный доход в виде курсовой разницы.

Перечисление оплаты поставщику

В момент принятия на учет материалов образовалась кредиторская задолженность перед поставщиком по Кт 60.31, рассчитанная по курсу на дату принятия их на учет.

В соответствии с договором погашение задолженности (оплата) должно происходить по курсу у. е. на день оплаты.

В момент постоплаты по договору в у. е. происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате возникают Курсовые разницы

Перечисление задолженности поставщику оформите документом Списание с расчетного счета с видом операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная).

Оплата поставщику производится в рублях, но расчеты ведутся по договору в у. е., поэтому в документе устанавливается:

- Сумма — сумма оплаты в рублях согласно выписке банка;

- Курс расчетов— курс на дату оплаты из справочника Валюты;

- Сумма расчетов— сумма оплаты, выраженная в у. е., она получается в результате деления суммы в рублях на курс расчетов.

Проводки

Курс увеличился на 3 руб., поэтому сумма задолженности перед поставщиком увеличилась на 10 620 руб. Следовательно, образовался внереализационный расход в виде курсовой разницы.

См. также:

- Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия 3.0

- Покупка и продажа валюты

- Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2018 г.)

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Что такое курсовая разница

- Приобретение материалов по договорам в условных единицах: законодательство и 1С

- Приобретение товаров по договорам в условных единицах: законодательство и 1С

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С

Если Вы еще не подписаны:

или

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно Курсовые разницы в 1С 8.3 Бухгалтерия возникают в случае, когда расчеты между покупателем и продавцом ведутся в иностранной валюте. Так как курс валюты может быть разным на момент отгрузки и на момент оплаты, то рублевая сумма взаиморасчетов может меняться как в меньшую, так и в большую сторону.

Эта разница называется курсовой и учитывается :

Отказ от ПБУ 18/02 в 1С 8.3 Бухгалтерия

Отказ от ПБУ 18/02 в 1С 8.3 Бухгалтерия- В бухгалтерском учете как прочие доходы (или расходы) на 91 счете.

- В налоговом учете как внереализационные доходы/расходы

Настройки для учета курсовых разниц в 1С 8.3

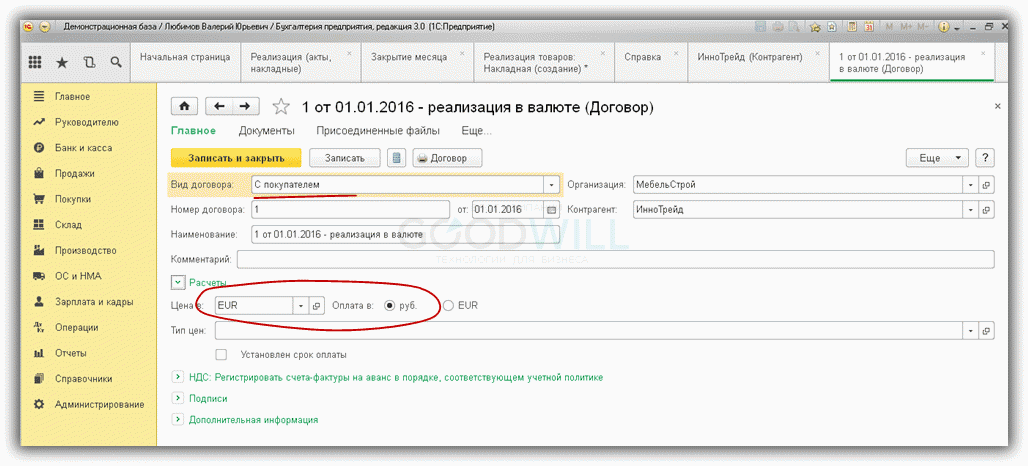

Рассмотрим пример реализации товаров по договору, заключенному в иностранной валюте.

Пример оформления договора приведен на рис.1

Рис.1

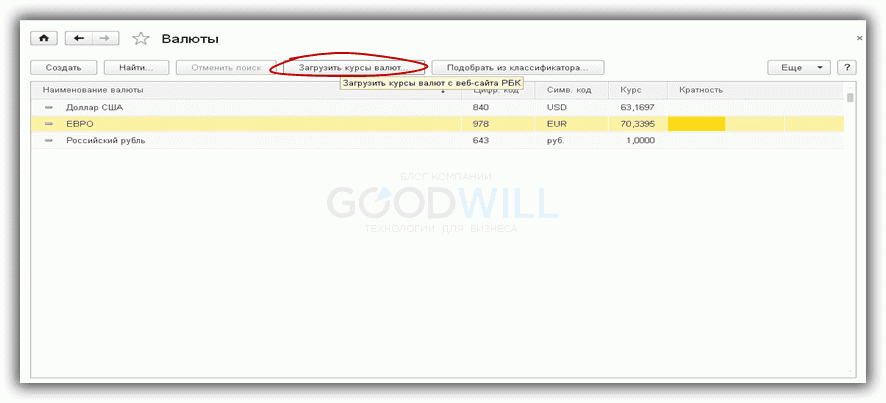

Курсы валют загружаются автоматически в справочнике «Валюты» по кнопке «Загрузить курсы валют».

Рис.2

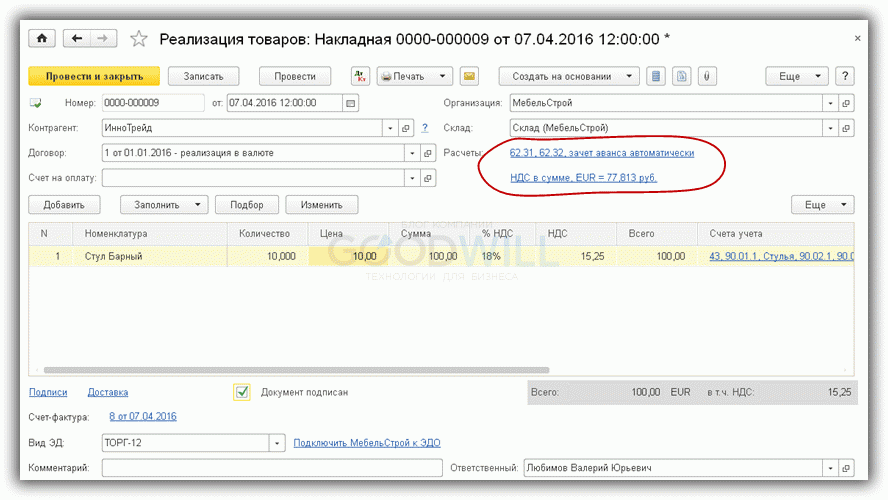

Если договор оформлен правильно и курсы валют загружены своевременно, то в расходной накладной (рис.3) вся необходимая для расчетов информация будет заполнена автоматически.

ViPNet Client

ViPNet ClientРис.3

Пример курсовых разниц при отгрузки товара в кредит

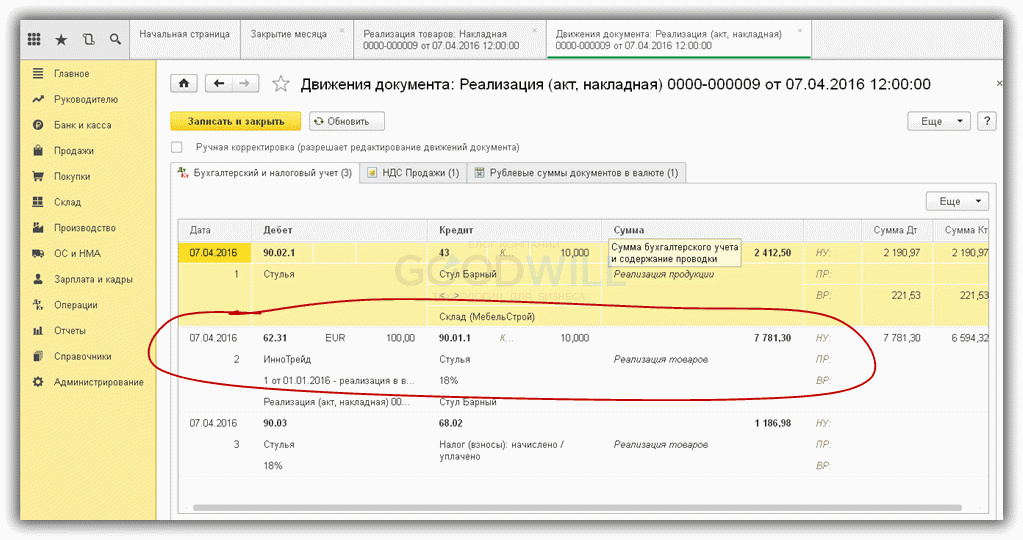

Цены в документе указаны в валюте (10 евро за единицу товара), но проводки документа содержат суммы в рублях в соответствии с курсом на дату отгрузки (рис.4). Курс валюты на дату отгрузки равен 77.813 руб.

Рис.4

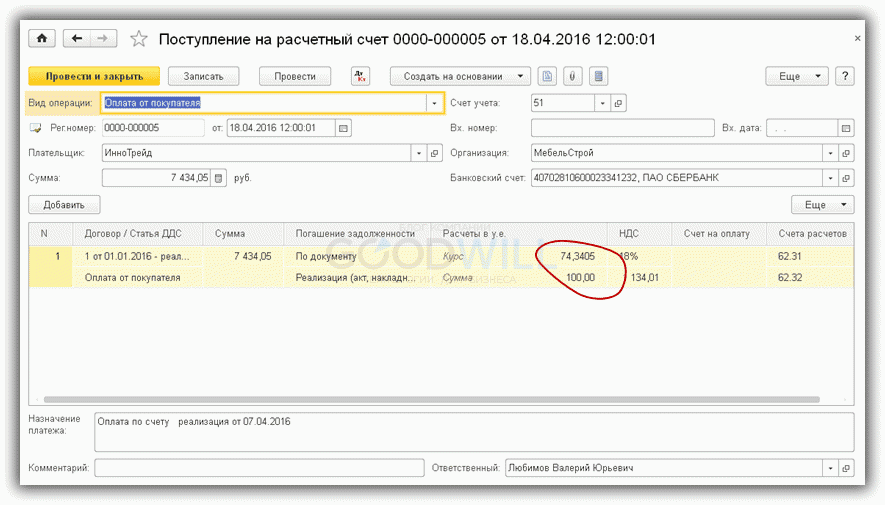

На основании документа реализации вводим документ оплаты. На практике этот документ будет введен, скорее всего, через систему Клиент-банк, но мы отразим оплату вручную (рис.5).

Обратим внимание, курс на дату платежа уменьшился и составил 74,3405 руб.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по новой версии 1С ЗУП 3.1;

Рис.5

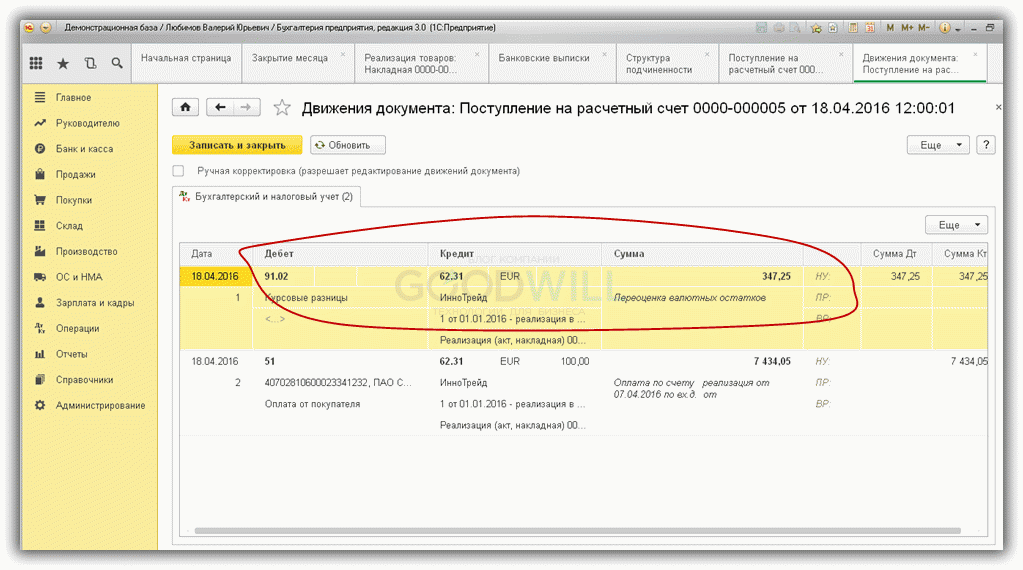

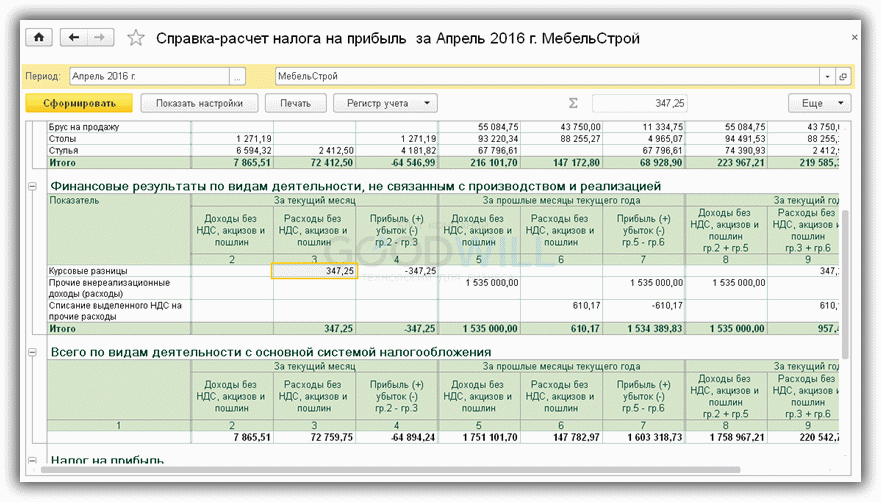

Так как отгружали товар, когда курс был равен 77.813, то образовалась курсовая разница в сумме 347,25 руб (7 781,30 – 7 434,05). Эта сумма сразу попадает в расходы. На рис.6 видим проводку Дт91.02 – Кт62.31.

Если бы курс увеличился, то покупателю пришлось бы заплатить больше, а у продавца появился бы доход в виде курсовой разницы.

Рис.6

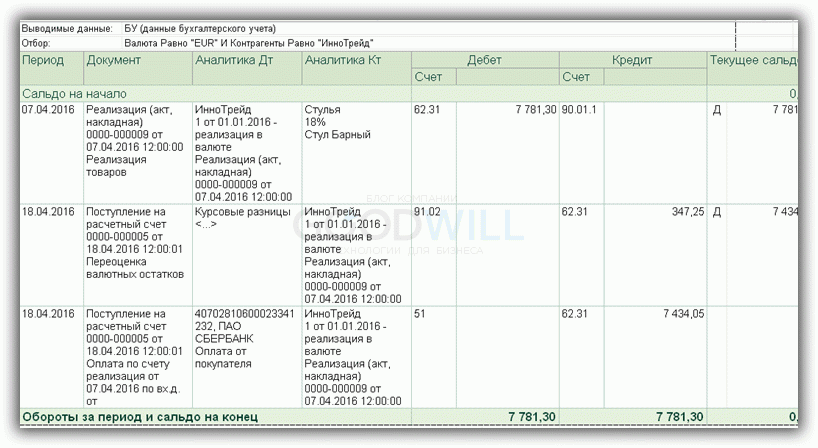

Теперь проверим оборотно-сальдовую ведомость и карточку счета 62.31. Как видим, сальдо равно нулю.

Рис.7

Выполним закрытие месяца и расчет налога на прибыль. Курсовая разница появилась в разделе внереализационных доходов/расходов в разделе «Расходы…» (рис.9).

Рис.9

Пример курсовой разницы по авансу

В заключение рассмотрим вариант с предоплатой. Нужно иметь в виду, что, согласно НК РФ(ст.271, п.8), валютные авансы не переоцениваются, в связи с чем курсовая разница будет меньше.

Изменим предыдущий пример. Предположим, в день отгрузки 07.04.2016 был получен аванс в размере 50% (рис.8). Это составит 3 890,65руб (рис.10).

Рис.10

Движения документа «Реализация» изменятся (рис.11) – будет зачтен аванс.

Рис.11

Остаток будет оплачен 18 апреля по курсу 74,3405руб и составит 3 717,03 руб.(рис.11).

Рис.12

Курсовая разница в проводках 1С 8.3 в этом случае будет равна 173,62руб (рис.12), т.е. почти в два раза меньше, чем в предыдущем примере.

Рис.13

Соответственно, изменится и финансовый результат – рис.13.

Рис.13

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Оцените статью, пожалуйста!

Появление в программе 1С курсовых разниц возможно в ситуациях, когда расчеты между сторонами проводятся в иностранной валюте. Объясняется это тем, что курс валюты в день отгрузки товара и в день оплаты может различаться. Соответственно стоимость оплаты в рублях колеблется. Это и есть курсовая разница. Ее учет ведется:

- В бухучете по статье 91 «Прочие доходы»;

- В налоговом учете в качестве внереализационных доходов (расходов).

Настройки для учета курсовых разниц в 1С

Рассмотрим ситуацию, при которой с иностранной компанией заключен договор на поставку товаров в иностранной валюте.

Курс валюты система принимает автоматически из справочника «Валюты», для чего пользователю требуется нажать на кнопку «Загрузить курсы валют».

В случае, если на данном этапе ошибок не произошло, а при загрузке договора не возникло неточностей, расходная накладная заполнится в автоматическом режиме.

Пример курсовых разниц при отгрузке товаров в кредит

В документ проставляется стоимость товара, в нашем случае 10 евро за единицу, но в проводках отражается ее рублевый эквивалент на день отгрузки товара покупателю. На этот день курс евро равен 77,813 рубля.

После того, как документы поставки заполнены, формируется документ оплаты. В большинстве случае его ввод в 1С осуществляется через клиент-банк, но в данном случае его создание будет проведено в ручном режиме.

При этом в день проведения платежа курс евро снизился до 74,3405 рубля.

С учетом того, что отгрузка проводилась при более высоком курсе, получилась курсовая разница на сумму в 347,25 рубля. Она относится к расходам с оформлением проводки Дебет 91.02 Кредит 62.31.

В случае, если бы курс валюты увеличился, продавец получил бы дополнительный доход, являющийся курсовым.

Дальше проводится проверка оборотно-сальдовой ведомости по счету 62.31. Оно обладает нулевым значением итога.

Далее месяц закрывается и рассчитывается величина налога на прибыль. Курсовая разница при этом нашла свое отражение во внереализационных расходах.

Пример курсовой разницы по авансу

Напоследок необходимо рассмотреть ситуацию, при которой продажа осуществляется с предоплатой. Российский налоговый кодекс вводит запрет на переоценку валютных авансов, что уменьшает величину курсовых разниц.

На основе предыдущего примера предположим, что половина суммы покупателем была внесена в качестве аванса. Его размер составил 3.890,65 рубля.

Соответственно изменения будут внесены в документ «Реализация», отмечая наличие авансового платежа.

Оставшаяся часть оплачена позднее и по курсу 74,3405 рубля на общую сумму в 3.717,03 рубля.

Соответственно величина курсовых разниц при отражении в проводках будет составлять 173,62 рубля, то есть уменьшится почти вдвое на фоне суммы, получившейся в первом примере без аванса.

Другими будут и финансовые результаты проведенных торговых операций.

Используемые источники:

- https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/kursovye-raznitsy-v-1s-buhgalteriya-3-0.html

- https://programmist1s.ru/kursovyie-raznitsyi-v-1s-8-3/

- https://usersv81c.ru/kursovye-raznicy-1s.htm

Визуализация в Archicad

Визуализация в Archicad Печать листов в Автокад (Публикация в Автокад)

Печать листов в Автокад (Публикация в Автокад) Импорт и обработка модели персонажа от DAZ Studio в Максе.

Импорт и обработка модели персонажа от DAZ Studio в Максе. Лучшие Курсы по Таргетированной Рекламе (2020) для начинающих и опытных специалистов

Лучшие Курсы по Таргетированной Рекламе (2020) для начинающих и опытных специалистов