«1С:Бухгалтерия некоммерческой организации 8» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности, в некоммерческой организации, применяющей план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Бухгалтерский и налоговый учет ведутся в соответствии с действующим законодательством Российской Федерации.

Учет целевого финансирования

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции отражаются в бухгалтерском и налоговом учете обособленно. Автоматизированы следующие операции:

· поступление денежных средств по целевому финансированию;

· поступление материалов и услуг от донора;

· начисление задолженности по целевому финансированию;

· ввод расхода целевых средств;

· закрытие затратных счетов в рамках целевого финансирования;

· распределение расходов.

Учет основных средств

Некоммерческие организации учитывают основные средства по особым правилам, отличным от тех, которыми руководствуются коммерческие организации. В конфигурации поддерживаются:

· поступление основных средств в рамках целевого финансирования;

Создание нового счёта в плане счетов 1С:Бухгалтерии

Создание нового счёта в плане счетов 1С:Бухгалтерии· ежемесячное начисление износа основных средств, числящихся на балансе;

· справка-расчет «Начисление износа основных средств».

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе она учитывается обособленно, как того требует НК РФ.

Учет смет

Некоммерческие организации могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составить и распечатать смету для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены.

Для контроля предусмотрен отчет об исполнении сметы, который учитывает плановые и фактические расходы и доходы.

Услуги студентам

Автоматизированы операции по оказанию образовательных и других услуг, которые оказываются студентам бесплатно или на платной основе.

Предусмотрена возможность формирования ведомости по расчетам за платное обучение студентов или за другие услуги, например предоставление общежития или питания.

Обучение детей

Автоматизированы операции по начислению платы за содержание детей в детских учреждениях, в том числе родительской платы, а также платы за дополнительные услуги, которые оказываются на платной основе.

В программе поддерживаются расчет сумм к оплате, выписка и печать квитанций по родительской плате и дополнительным образовательным услугам, которые оказывает детское учреждение.

Настройка расчета льгот в программе 1С:Учет в управляющих компаниях ЖКХ ТСЖ и ЖСК

Настройка расчета льгот в программе 1С:Учет в управляющих компаниях ЖКХ ТСЖ и ЖСКДля анализа и предоставления данных разработаны отчеты:

· ведомость по расчетам с родителями;

· отчет по оплате квитанций;

· табель учета посещаемости детей;

· ведомость расчета компенсации родительской платы.

Учет питания

В программе предусмотрена возможность регистрации довольствующихся и отражения хозяйственных операций, связанных со списанием продуктов питания на затраты.

Для обобщения информации о поступлении и расходе продуктов питания в течение месяца формируется накопительная ведомость по приходу или расходу продуктов питания. Эти отчеты формируются по каждому материально ответственному лицу, по наименованиям и кодам продуктов питания.

Заполнение регламентированной отчетности

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В конфигурации «Бухгалтерия некоммерческой организации» автоматизировано заполнение следующих видов отчетности:

· бухгалтерский баланс;

Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами

Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами· отчет о целевом использовании средств;

· декларация по налогу на прибыль;

· декларация по УСН;

· декларация по НДС;

· декларация по налогу на имущество и др.

Технологические особенности

Конфигурация «Бухгалтерия некоммерческой организации» разработана на платформе «1С:Предприятие 8.3» и использует следующие ее возможности:

· поддержка работы в режиме тонкого клиента и веб-клиента;

· управление интерфейсом программы и отдельных форм;

· перенос основной вычислительной нагрузки на сервер и экономное использование ресурсов клиента.

Описание продукта см. также на странице http://v8.1c.ru/buhnpo/.

Это статья о том, как можно ввести в прикладном решении «1С Бухгалтерия предприятие 3.0» регламентированный бухгалтерский учет некоммерческих организаций» без необходимости изменения конфигурации.

Редакция пункта 3 статьи 50 ГК РФ устанавливает, что некоммерческие организации (далее НКО) могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций, учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. В новой редакции этой нормы приведен исчерпывающий перечень возможных форм некоммерческих организаций, в который вошли:

- потребительские кооперативы;

- общественные организации;

- автономные некоммерческие организации;

- общины коренных малочисленных народов РФ;

- товарищества собственников недвижимости;

- ассоциации (союзы);

- казачьи общества;

- фонды;

- учреждения;

- религиозные организации;

Для введения бухгалтерский учета НКО в прикладном решении 1С: бухгалтерия предприятие 3.0 (Далее БП 3.0). нужно соблюдать определенные правила: :

Правило №1- Стремление не извлекать прибыль от продажи, чтобы не платить налог на прибыль, т. е. никаких проводок на счете 90

Дело в том, что согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Однако, если НКО не имеет в качестве основной цели своей деятельности извлечение прибыли от продажи ,то для этого не должны быть проводки на счете 90- продажа. ( не должны быть ни выручка от продажи ( сч 90.1), ни расходы от продажи (сч 90.07, 90.08), ни прибыль или убытки от продажи (сч 90.09) и т. д.

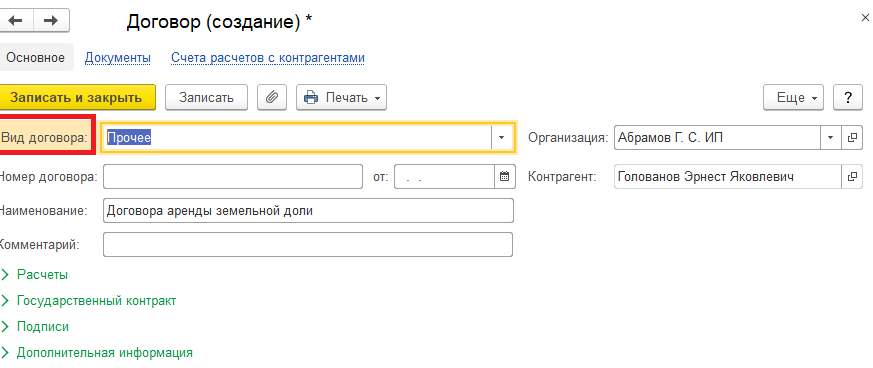

Правило №2 Договор НКО с разными дебиторами и кредиторами должен иметь вид “прочие”

В программе возможно создавать следующие виды договора :

- С поставщиком

- С покупателем

- С комитентом (принципалом)

- С комиссионером (агентом)

- Прочее

Для расчетов с разными дебиторами и кредиторами по полученным средствам целевого финансирования договор должен иметь вид “Прочие”. Для договора с видом Прочее заполняются только общие реквизиты:

- Наименование, номер и дата договора, срок действия.

- Валюта расчетов – валюта, в которой заключен договор.

- Вид расчетов – вид расчетов для дополнительного разделения взаиморасчетов.

- Тип цен – тип цен номенклатуры для подстановки по умолчанию при вводе хозяйственных операций.

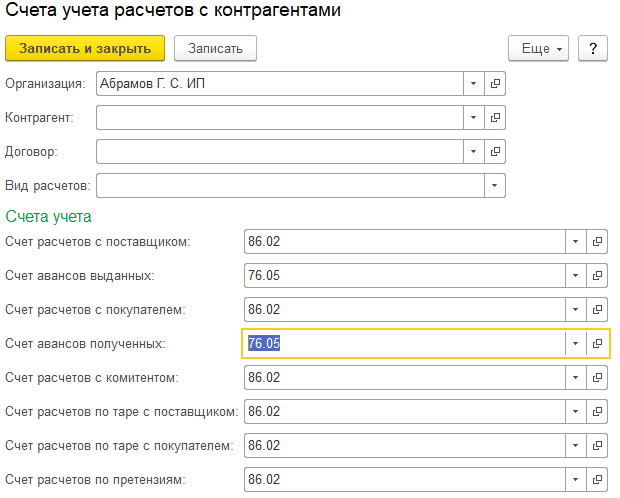

Правило №3 Настроить регистр сведения “счета расчета контрагента” . Использовать Счет 86 – Целевое Финансирование и 76 “Расчеты с разными дебиторами и кредиторами”.

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию может быть изменен пользователем вручную.

В данном примере на рис 1 , настройка применяется только для документов организации Абрамов Г. С. ИП .

Отметим, что счет 86 не корреспондирует с расчетными счетами контрагентов 60 – Расчеты с постановщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента –сч 76 “Расчеты с разными дебиторами и кредиторами, причем , без бухгалтерских операций, введенных вручную нет возможности типовыми средствами в программе регистрировать проводки счета 86 с счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Вот, конкретный пример:

Поступили деньги на расчетный счет. Если в входящей платежке не отражать сразу целевое финансирование и указать счет 76 “Расчеты с разными дебиторами и кредиторами, то при проведении документа регистрируется проводка

Тогда нужно создать документ “бухгалтерская операция” для регистрации проводки

Однако, если вместо счета 76 указать счет 86, то тогда по дебету счета 51 “Расчетные счета” концентрируются полученные деньги, а по кредиту счета 86 “Целевое финансирование”

Счет 86 имеет 2 субсчета:

- 86.01 Целевое финансирование из бюджета – предназначен для обобщения информации о движении средств целевого назначения, поступивших из бюджета.

- 86.02 Прочее целевое финансирование и поступления – предназначен для обобщения информации о движении средств, целевого назначения, поступивших от других организаций и лиц.

Счет 86 имеет 3 вида субконто для аналитического учета:

- Назначение целевых поступлений – элемент справочника “Назначения целевых средств

- Договоры – элемент справочника “Договоры контрагентов”

- Движения целевых средств – элемент перечисления “Движения целевых средств”.

Обратите внимание, что аналитика счета 86 не ведется в разрезе контрагента, а разрезе договора контрагента. На вопрос почему контрагент не является субконто счета 86 могу ответить только из точки зрения программиста 1С – Четвертое субконто для аналитики счета чересчур много, ни один счет из плана счетов не имеет больше трех субконто.

Счет 86 в отличии от расчетных счетов контрагентов является только пассивным – у него не может быть дебитовое сальдо – Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86

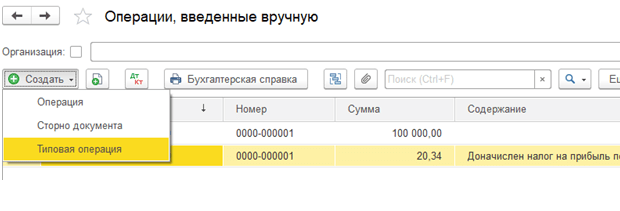

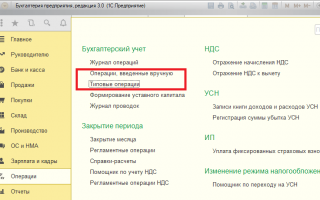

Правило 4- Создать типовые операции для облегчения ввода повторяющихся хозяйственных операций отражения и использования целевых средств, которые не предусмотрены в типовых документах

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также регистрам накопления и сведений.

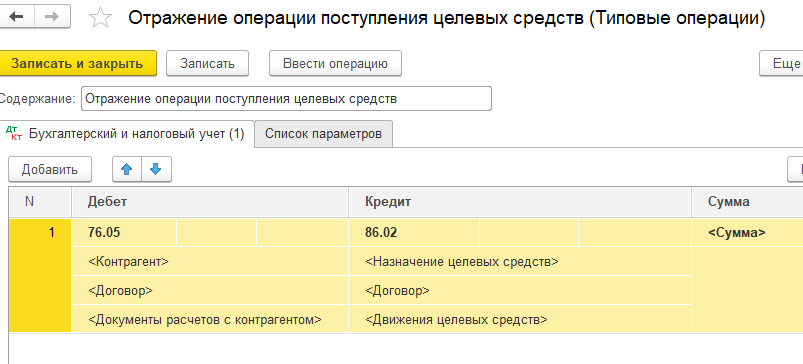

Например, для проводки Дт76/Кт86 я создал типовую операцию, но не совсем правильно назвал ее, так как все операции, увеличивающие Кт 86 называются отражением поступления целевых средств

Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать Ввести операцию. Откроется документ Операция

Можно также создать операцию и выбрать нужную типовую операциюсоздать

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

Правило 5 – Составить таблицу основных хозяйственных операций НКО и документов БП 3.0, которые регистрируют эти операций

Многие хозяйственные операции регистрируются документом “бухгалтерская операция, выделенная вручную” (Рис 4) и печатается бухгалтерская справка. Для облегчения этой работы создаются типовые операции (Рис3 ).

Хозяйственные операции, в проводке которой входит счет 50 регистрируются кассовыми ордерами.

Хозяйственные операции, в проводке которой входит счет 51, или 52 регистрируются платежками

Хозяйственные операции, в проводке которой есть счет , у которого субконто является номенклатурой как правило регистрируются накладными

Хозяйственные операции отражения целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0, регистрирующий операцию |

|---|---|---|---|

| 07 | 86 | Оприходовано оборудование, предназначенное для проведения мероприятий целевого назначения | Накладная |

| 08 | 86 | Получены в качестве инвестиций вложения во внеоборотные активы | Накладная |

| 10 | 86 | Оприходованы материалы, предназначенные для проведения целевых мероприятий | Накладная |

| 11 | 86 | Оприходованы животные, предоставленные в качестве целевого финансирования | Накладная |

| 15 | 86 | Оприходованы материально-производственные запасы, предназначенные для проведения мероприятий целевого назначения | Накладная |

| 20 | 86 | Получен в качестве целевого финансирования объект незавершенного производства | Бухгалтерская операция, введенная вручную |

| 41 | 86 | Оприходованы товары, предоставленные в качестве целевого финансирования | Накладная |

| 50 | 86 | Поступление средств целевого финансирования в кассу | ПКО |

| 51 | 86 | Поступление средств целевого финансирования на расчетный счет | Входящая Платежка |

| 52 | 86 | Поступление средств целевого финансирования на валютный счет | Входящая Платежка |

| 55 | 86 | Поступление средств целевого финансирования на специальный счет в банке | Входящая Платежка |

| 76 | 86 | Начисление целевого финансирования | Бухгалтерская операция, введенная вручную |

Хозяйственные операции использования целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0 , регистрирующий операцию |

|---|---|---|---|

| 86 | 20 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 26 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 83 | Включение в состав добавочного капитала фактически использованных целевых инвестиционных средств | Бухгалтерская операция, введенная вручную |

| 86 | 98 | Включение целевых средств в состав доходов будущих периодов | Бухгалтерская операция, введенная вручную |

Типовые операции для обслуживания пайщиков

Пайщик — физическое или юридическое лицо, имеющее право стать участником совместного проекта после внесения определенной суммы финансовых или материальных средств (пая). По английски: Shareholder

Информация о пайщике хранится в Справочнике Контрагенты.

При работе с пайщиком-поставщиком допустимы следующие операции:

- Оприходование ( прием) паевого взноса в виде имущества от пайщика- поставщика документом Поступление (акты, накладные)

- Возврат пайщику – поставщику паевого взноса денежными средствами расходным кассовым ордером или платежным документом

Договор НКО с пайщиком-поставщиком должен иметь вид С поставщиком, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с поставщиком

При работа с пайщиком-потребителем допустимы следующие операции:

- Поступление ( Прием) наличных или безналичных денег

- Возврат паевого взноса в виде имущества пайщику- потребителю

Договор НКО с пайщиком-потребителем должен иметь вид С покупателем, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с покупателем

Продолжение следует …

Используемые источники:

- https://solutions.1c.ru/catalog/buh-nko/features

- https://master1c8.ru/dokumentatsiya-po-1s/1s-buhgalteriya-8-0/buhgalterskiy-utchet-nekommertcheskih-organizatsiy/

Учет НДС в 1С 8.3: пошаговая инструкция

Учет НДС в 1С 8.3: пошаговая инструкция Ошибка «Поле «Вид операции» не заполнено» в 1С:Бухгалтерия

Ошибка «Поле «Вид операции» не заполнено» в 1С:Бухгалтерия Как осуществлять платежи через PayPal — пошаговое руководство

Как осуществлять платежи через PayPal — пошаговое руководство Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8"

Учет для индивидуальных предпринимателей в "1С:Бухгалтерии 8"